Que a logística está mais complexa ninguém duvida. Omni-channel, restrições de circulação urbana, diminuição do ciclo de vida dos produtos, necessidade de gestão global de recursos… Há 20 anos, compras online eram inexistentes, as cidades não impunham restrições para caminhões e a globalização era uma palavra recente no vocabulário dos executivos.

Embora sempre se comente que a exigência por serviços logísticos está aumentando, o nível de serviço prestado pelas empresas não está.

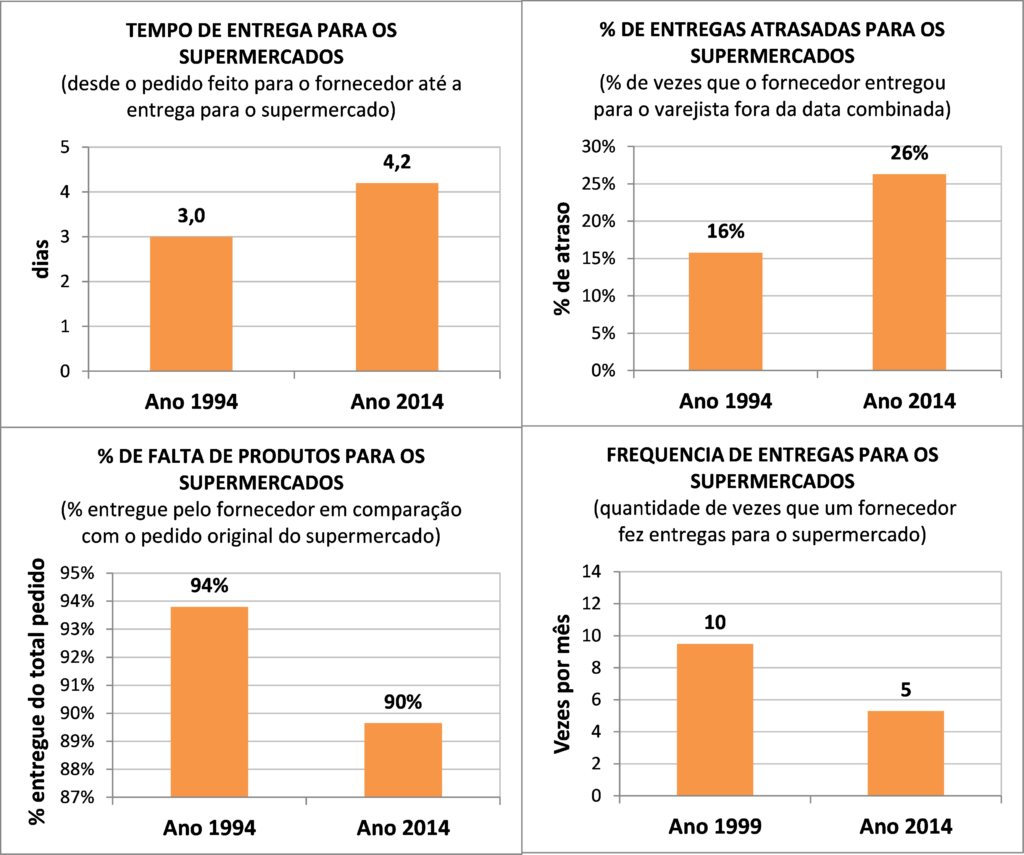

As empresas estão entregando mais rápido? “Não”. As empresas estão entregando com maior frequência? “Não”. As empresas estão atrasando menos? “Não”. E várias outras respostas “Não” foram observadas quando analisados dados históricos de pesquisas realizadas pelo ILOS (ver Figura 1).

Figura 1 – Comparação de indicadores de serviço no ano 1994 e 2014

Fonte: Pesquisa Customer Service ILOS

Notas:

- A pesquisa Customer Service entrevistou supermercados, que avaliaram o desempenho logístico das indústrias fornecedoras de Alimentos Perecíveis, Não Perecíveis e de Higiene e Limpeza.

- Os dados apresentados contemplam respostas de supermercados do Rio de Janeiro e São Paulo.

- A frequência de entregas começou a ser monitorada a partir do ano 1999.

Mas a corrida para melhoria de níveis de serviço existiu sim. Ela foi registrada por cerca de 10 anos nas nossas pesquisas realizadas entre 1994 e 2004. Mas a partir de então, o movimento das empresas começou a se inverter. Algumas companhias, reconhecidas como benchmarks e líderes em nível de serviço, decidiram alterar suas estratégias, reduzindo serviços logísticos em favor da redução de custos e maior racionalização no uso dos recursos.

A questão que se coloca aqui é: reduzir o nível de serviço não é necessariamente ruim! Serviço a qualquer custo não é uma boa estratégia empresarial, exceto para algumas raras exceções. Produtividade sim é a palavra chave, especialmente em períodos de crise econômica.

O alinhamento das expectativas dos clientes, o direcionamento para mudanças de comportamento de compras, e o entendimento entre os elos da cadeia de suprimentos de que o serviço logístico tem um preço, que pode inclusive ser calculado e cobrado, passou a ser uma realidade no planejamento das organizações. O risco a ser calculado é a perda de Market Share para concorrentes que prefiram sacrificar suas margens, mantendo níveis de serviço elevados sem cobrar por isso.

Vale a reflexão sobre este tema agora, porque o futuro nos reserva uma realidade logística ainda mais complexa e cara!

Referências

Maria Fernanda Hijjar

https://ilos.com.brSócia-Executiva do ILOS, possui mestrado e graduação em Engenharia de Produção pela Universidade Federal do Rio de Janeiro (UFRJ). Com mais de 10 anos de experiência na área de Logística e Supply Chain atuando em diversos projetos, gerenciamento e participação de pesquisas associadas ao tema. Possui mais de 20 artigos em jornais, revistas, periódicos e anais de congressos, sendo co-autora de diversos títulos da Coleção COPPEAD pela editora Atlas e da Coleção Panorama Logístico ILOS e CEL/COPPEAD.