O gerenciamento ativo da carteira de clientes, focando nas contas que possuem maior contribuição para a rentabilidade da empresa, é um instrumento de grande valor, pois permite o direcionamento correto dos recursos disponíveis, além de permitir a identificação de oportunidades para crescimento.

Infelizmente, e devido à natureza de alguns custos indiretos, a correta identificação das reais margens de contribuição por cliente, ou seja, não somente a margem de contribuição clássica obtida entre a diferença do preço de venda e o custo da mercadoria vendida, mas considerando também outros custos relevantes necessários para atender aos clientes, é um desafio que muitas empresas relutam em enfrentar, desconsiderando o potencial que aquela identificação pode proporcionar em termos de uma segmentação mais efetiva de seus clientes.

Este artigo tem como objetivo apresentar um exemplo real de alocação de tais custos indiretos, utilizando como metodologia básica o Custeio ABC. O caso que será mostrado refere-se a uma grande empresa de distribuição que atua no B2B e que possui três divisões de acordo com a natureza dos produtos que comercializa. Cada uma delas possui uma área comercial responsável pelo esforço de venda e pelo suporte técnico requisitado nas atividades de pós-venda. Por limitações de espaço, este artigo apresentará o trabalho desenvolvido na menor das divisões, considerando o critério de número de clientes; mas a metodologia aplicada nas três divisões foi a mesma.

O problema

Foi identificado na empresa em questão que não havia um critério de avaliação por rentabilidade real para cada um de seus clientes, utilizando apenas a margem de contribuição bruta para justificar a importância dos mesmos. Dessa forma, custos indiretos como, por exemplo, a alocação do tempo dos consultores de venda para cada cliente, não eram considerados.

A dificuldade na identificação de tais custos causava o direcionamento descoordenado de esforços, não permitindo focar nos clientes mais importantes, ou seja, aqueles nos quais investir mais tempo significaria obter maior retorno. O atendimento a todos os clientes de forma igualitária, sem considerar o esforço necessário para realizar a venda e as exigências posteriores de pós-venda, implicava num desbalanceamento ou, em casos mais graves, em que muito empenho fosse direcionado a clientes de pequeno valor ou até mesmo que geravam prejuízo para a companhia em nível de rentabilidade real, apesar de possuírem margem de contribuição positiva.

O Custeio por Atividades

O Custeio por Atividades (conhecido por custeio ABC, iniciais de Activity Based Costing) é uma metodologia de custeio de produtos, serviços, clientes, canais e outros entes que se baseia na identificação das atividades relevantes que a empresa realiza, na atribuição de seus respectivos custos e na alocação conforme a demanda que cada produto, serviço, cliente ou canal exerce sobre a atividade. O principal objetivo deste modelo de custeio é permitir uma melhor alocação dos custos indiretos que, por natureza, possuem pouca rastreabilidade e normalmente são alocados utilizando rateios arbitrários.

A principal chave para uma correta alocação de custos indiretos dentro do sistema ABC, e considerando ainda que a maioria das empresas possua os mesmos corretamente mapeados, mas enfrentam dificuldade na alocação, é a identificação do direcionador de custo (cost driver) da atividade, ou seja, a variável que determina a demanda de trabalho sobre a atividade. Como exemplo, podemos citar que a atividade “suporte técnico” possuiria como seu direcionador de custo o número de visitas feitas a cada cliente, permitindo que, dessa forma, o custo total da atividade “suporte técnico” possa ser alocado a cada um dos clientes de acordo com o número de visitas realizadas a cada um.

Os custos indiretos na empresa em questão, antes rateados pelo volume vendido, tiveram seus respectivos direcionadores de custo identificados, permitindo com isso uma melhor alocação. Os mesmos serão apresentados na próxima sessão do artigo e foram fruto de um consenso interno conduzido através de entrevistas com os principais líderes das áreas comercial, financeira e de logística.

Metodologia de trabalho

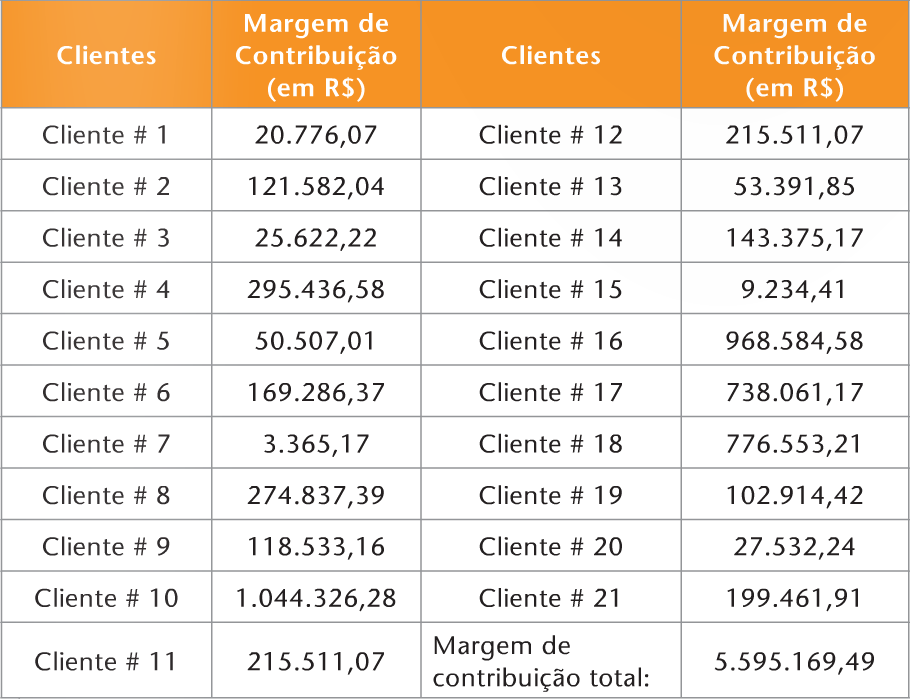

Tendo como base de dados primária as informações extraídas do sistema ERP utilizado pela empresa já ao nível de margem de contribuição, e partindo da premissa de que a apuração de tal resultado preliminar possui alta confiabilidade, pois basicamente se trata de uma subtração da receita gerada pelo respectivo cliente menos o custo dos produtos a ele vendidos, tais números constituíram o ponto de partida da metodologia sugerida. A Tabela 1 apresenta as margens de contribuição de cada um dos 21 clientes da divisão escolhida para ilustrar a aplicação da metodologia.

Tabela 1 – Ponto de partida do trabalho: margens de contribuição por cliente

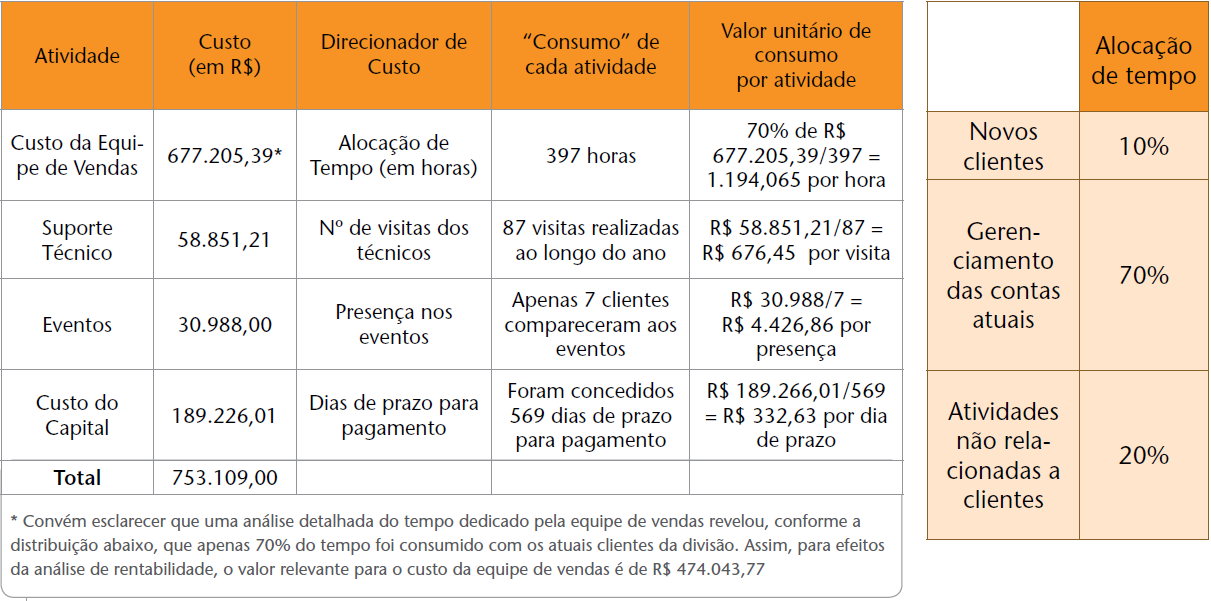

A seguir, foram identificadas quatro atividades ou quatro centros de custos indiretos considerados como relevantes e cujos valores eram alocados através de rateio:

- Gerenciamento do Cliente: a alocação do custo da equipe de vendas era realizada através de rateio pelo volume vendido. Tal critério não capturava corretamente os diferentes esforços para conduzir uma venda, sendo mais fácil em alguns casos e mais complexo em outros. Dessa forma, o direcionador de custo correto para a alocação seria o tempo dedicado pela equipe de vendas a cada um dos clientes, excluindo o tempo gasto na prospecção de novos e com atividades não relacionadas;

- Suporte Técnico: para a realização de atividades de pós-venda, a empresa possui uma equipe técnica especializada. Como direcionador de custo, o número de visitas técnicas realizadas a cada um dos clientes serviu como balizador para a alocação;

- Eventos: alguns dos principais clientes são presenteados com ingressos para eventos todos os anos. Apesar da grande facilidade de alocação do respectivo custo mediante a presença do cliente nos eventos, servindo inclusive como direcionador, o respectivo custo era alocado através de rateio por todos os clientes;

- Custo do Capital: devido ao fato de a totalidade das vendas não ser realizada à vista e sim a prazo, existe o custo do capital que é empregado nessas vendas. Dessa forma, o direcionador para tal custo foi o prazo de pagamento concedido a cada um dos clientes.

O total dos custos indiretos ao longo do ano em cada uma das quatro categorias e o “consumo” de cada atividade por parte de todos os 21 clientes aparece na Tabela 2.

Tabela 2 – Atividades consumidoras de recursos

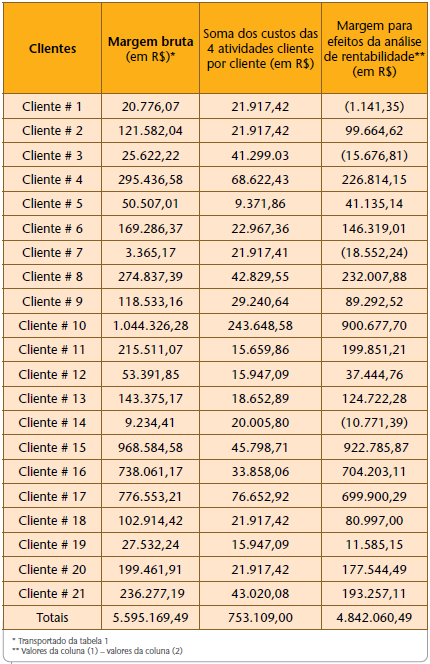

A tarefa seguinte foi, então, identificar na base de dados o quanto cada um dos 21 clientes consumiu de cada uma das quatro atividades e deduzir este valor da margem de contribuição bruta de cada um. A Tabela 3 completa o trabalho de cálculo.

Tabela 3 – Margens reais para a Análise de Rentabilidade

Discussão dos resultados

Os resultados obtidos mostram que quatro clientes apresentam margem negativa após a alocação correta dos custos das atividades. Este resultado poderia ser bem diferente se os R$ 753.109,00 fossem rateados entre os clientes segundo o critério “volume de vendas”. Clientes que compram mais seriam “penalizados” por atraírem mais custos indiretos. E estes clientes não necessariamente estariam entre aqueles que mais exigem visitas dos técnicos ou que precisam mais prazo para pagamento, duas das atividades que mais contribuem para o total dos custos indiretos.

Uma questão que sempre surge ao observar resultados como os da Tabela 3 é: a empresa deveria eliminar de sua carteira de clientes aqueles com margem negativa? A resposta é “não necessariamente”. Em muitos casos, o fato de eliminar clientes não implica que o custo de atendê-los desapareça e, dessa forma, este custo deverá ser repartido em uma base reduzida de clientes, o que pode determinar que outros clientes passem a não ser rentáveis.

No limite, todos os clientes serão cortados. Além disso, clientes novos ou que estão primeiramente testando a estrutura da empresa fornecedora antes de direcionar a maior parte de suas compras podem também mascarar tal avaliação. Um dos quatro clientes que foram identificados como margem de contribuição real negativa ilustra tal fato. Assim sendo, recomenda-se que os resultados passem por uma avaliação qualitativa antes de alguma decisão mais drástica.

Ações sugeridas

A análise qualitativa recém-sugerida pode ser estruturada obedecendo ao seguinte conjunto de etapas:

- 1º – Reavaliar: consiste em procurar entender por que existem clientes com contribuição real negativa. Muito provavelmente, as margens negativas são motivadas por um desbalanceamento de esforços por parte da empresa fornecedora. No exemplo em questão, isto foi percebido para os clientes 7 e 14. Foi identificado que o segmento ao qual pertenciam possui uma orientação por preço muito alta, não condizente com os volumes consumidos. Dessa forma, e por ser essa uma característica bastante evidente, todo o segmento em questão deixou de ser atendido pela empresa analisada, pois seu posicionamento no mercado, com preços premium, não favorecia a sua participação. A reavaliação passa também por uma revisão das próprias atividades geradoras de custos, observando o que é demanda real dos clientes e o que podem ser iniciativas de serviço da empresa, mas não necessariamente demandadas pelos clientes. Um exemplo disso é a atividade “Eventos”. Embora no caso estudado ela não tenha “penalizado” nenhum cliente, seria importante verificar se parte da própria empresa a iniciativa de convidar clientes ou se a presença em eventos promovidos pela empresa é uma exigência de determinados clientes. Ora, se para agradar a alguns clientes a empresa os convida para certos eventos, não pode depois alocar este custo na conta daquele cliente e então concluir que ele não é rentável.

- 2º – Educar: em muitas oportunidades, os clientes possuem a necessidade de recorrer a recursos valiosos da companhia, como a equipe de vendas ou o suporte técnico, por não possuírem a informação necessária para solucionar um problema. Dessa forma, treinamentos específicos sobre o uso do produto e serviços ou o direcionamento para outras formas de atendimento, como internet ou central de telefonia específica, podem garantir um aumento na margem de contribuição real devido ao menor uso da estrutura por parte do cliente. Foi o caso do cliente 3, que apresentava exigências de suporte desproporcionais ao volume que comprava.

3º – Renegociar: a renegociação das condições comerciais, tanto preço como prazo de pagamento, caracteriza uma das ações mais efetivas para o reposicionamento da respectiva margem de contribuição real. Além disso, cláusulas específicas de cobrança por atividades extras exigidas permitem a correta alocação do custo extra de servir ao cliente que as demanda, evitando com isso que tais custos sejam subsidiados por todos os clientes. Quase foi o caso do cliente 19. Sua pequena margem final deveu-se, principalmente, ao prazo de pagamento que lhe era oferecido.

4º – Transferir: se as tentativas feitas nas etapas anteriores não forem exitosas ou se a própria empresa manifestar desinteresse em continuar com o relacionamento, o cliente poderá ser transferido para o atendimento através de outros canais de distribuição, como, por exemplo, distribuidores. Nessa etapa, é necessário persuadir o cliente a usar um nível de serviço muitas vezes de menor desempenho, mas que seja compatível com o presente valor que traz para a empresa. No caso do Cliente 1, seu atendimento foi migrado para um distribuidor, diante da impossibilidade de renegociar suas condições comerciais.

5º – Encerrar: é a última etapa, e somente após todas as outras não terem obtido sucesso. Consiste na decisão de encerar o relacionamento com o cliente. Um importante cuidado que deve ser tomado é a proteção legal que todo e qualquer consumidor possui e que garante o seu direito de ser atendido, ou seja, não é permitido à empresa negar o atendimento.

É importante mencionar, ao final, que as ações a partir da análise de rentabilidade não devem ficar restritas aos clientes identificados como não rentáveis. Aqueles que possuem margem de contribuição real positiva também são uma importante fonte de aprendizado e de oportunidades, devendo ser analisados cuidadosamente. Através de um estudo mais detalhado de quais clientes possuem nova margem de contribuição positiva, talvez seja possível identificar características em comum entre eles ou até mesmo segmentos, o que pode motivar um maior foco das equipes de vendas em tais setores específicos e que não são bem atendidos atualmente pela empresa.

Considerações finais

Diante da atual escassez de tempo, do acirramento da concorrência e da necessidade de fazer mais com menos, o gerenciamento da carteira de clientes, mensurando suas respectivas margens reais de contribuição e alocando corretamente seus custos indiretos, é um caminho crítico para o correto direcionamento de esforços e recursos, evitando com isso uma provável dispersão.

O estudo apresentado teve como objetivo demonstrar, através de um caso real, além da alocação dos custos indiretos através do Custeio ABC, uma série de decisões que podem derivar do gerenciamento ativo da carteira de clientes. A ideia não é eliminar a subjetividade da análise dos representantes de vendas sobre a potencialidade ou não de determinados clientes, e sim que esta subjetividade seja um complemento de uma análise mais formal e objetiva, baseada, principalmente, no custo de servir cada um dos clientes.

A aplicação da metodologia utilizada poderá ser conduzida por qualquer empresa que possua, em seu atendimento, uma pluralidade de clientes, independentemente de seu porte, pois a dificuldade de alocação de custos indiretos é uma situação comum que permeia todas as organizações.

O artigo foi elaborado a partir da monografia de Marcus Cabral, aluno do Curso de Especialização Coppead Logística, turma de 2009, orientada pelo Prof. Kleber Figueiredo

Tel.: (21) 3445-3000

e-mail: [email protected]