As dificuldades no uso de Tecnologia da Informação (TI) em atividades do supply chain têm incomodado boa parte dos executivos de logística brasileiros.

Os problemas começam no momento da disponibilização de recursos financeiros para a implantação das ferramentas tecnológicas. Este é um dos pontos de maior insatisfação dos executivos: os investimentos necessários são maiores do que o esperado.

Segundo pesquisa realizada pelo Coppead/UFRJ, cada grande empresa brasileira investe por ano pouco menos de U$ 800 mil em tecnologia aplicada a atividades do supply chain (incluindo gastos com hardware, infraestrutura, licenças, manutenção e serviços). Este valor é bem menor do que o investimento realizado pelas empresas dos Estados Unidos e Europa, que em média despendem anualmente mais de U$ 4 milhões, possuindo tecnologia implantada em um percentual bem maior de atividades (Fonte: AMR Research).

No Brasil, o setor que, proporcionalmente ao faturamento, mais investe em TI aplicada ao supply chain é o de Higiene, Limpeza e Farmacêutico. Nas companhias desse segmento, o orçamento médio aplicado em TI equivale a 0,21% da receita anual das empresas, percentual bem acima da média brasileira, que é de 0,13%. Esse também é um setor que, no futuro, ainda planeja investir bastante em aplicativos tecnológicos para o supply chain, pois 80% das empresas desse segmento afirmam que vão ampliar os gastos com TI.

|

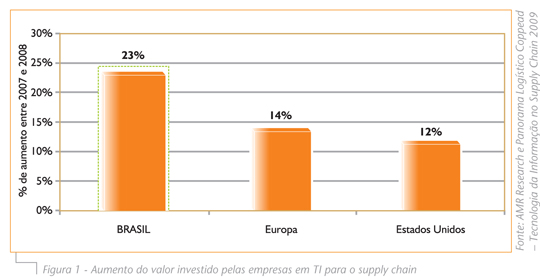

Esta previsão de ampliação dos recursos financeiros dedicados à tecnologia de informação é também observada em outros segmentos econômicos no país. Assim, embora tenham apontado que existem dificuldades com a implantação de TI, os executivos brasileiros estão determinados a aumentar os investimentos em tecnologias que auxiliem a gestão do supply chain. Em comparação com a Europa e os Estados Unidos, as empresas brasileiras recentemente foram as que proporcionalmente mais aumentaram os recursos financeiros alocados em TI. Entre 2007 e 2008, os gastos das empresas brasileiras com as tecnologias aplicadas a atividades do supply chain chegaram a aumentar 23%, contra um aumento de 14% no mesmo período registrado na Europa e 12% de aumento nos Estados Unidos (ver Figura 1).

As principais metas e objetivos dos executivos da área de TI no Brasil são melhorar os níveis de serviço das atividades e promover inovações. Isto significa que as empresas brasileiras têm a percepção de que precisam inovar e melhorar seu desempenho, e uma das alternativas é implantando TI. Esse cenário é um pouco diferente nos mercados mais maduros, onde a tecnologia é almejada como forma de diminuição de custos da companhia, e não como um gasto necessário para acompanhar o grau de inovação das demais organizações. Assim, o amadurecimento em relação ao uso de TI mostra que ela pode ser uma importante ferramenta de redução de custos, vantagens que ainda não foram percebidas com clareza pelas empresas brasileiras.

|

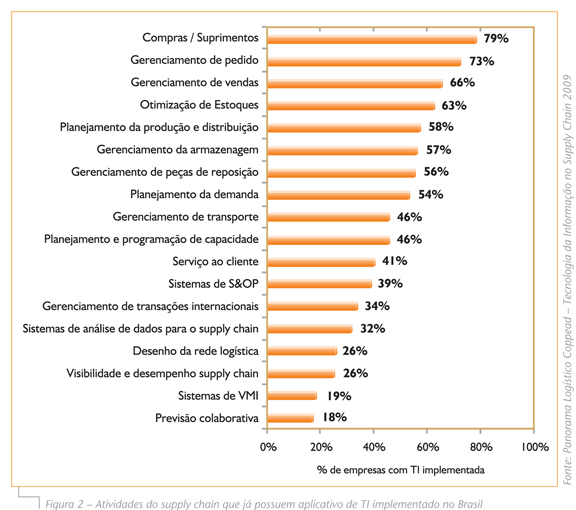

As atividades que mais se destacam em termos de uso de tecnologia no Brasil são aquelas imprescindíveis para a realização de um negócio, que são as atividades de compra e venda. O gráfico da Figura 2 mostra que os processos de Compras/Suprimentos, Gerenciamento de Pedidos e Gerenciamento de Vendas já têm TI implantada em 79%, 73% e 66% das grandes empresas do país, respectivamente.

Por sua vez, a demanda que mais deve crescer percentualmente no Brasil está relacionada aos sistemas de TI que auxiliam na análise de dados e trazem maior visibilidade para o supply chain das organizações. Assim, as empresas que oferecem soluções tecnológicas devem preocupar-se com a capacidade analítica dos seus sistemas.

|

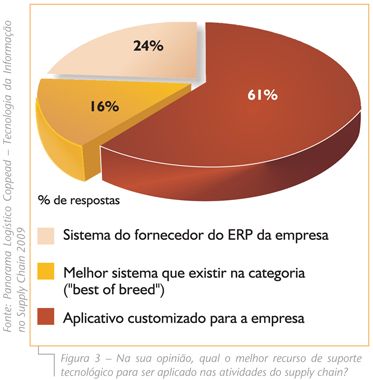

Um ponto que influência fortemente a escolha da ferramenta de TI diz respeito à capacidade de integração entre a tecnologia a ser implantada e os demais sistemas já existentes na empresa. Os executivos brasileiros consideram esta compatibilidade um item de extrema relevância, o que os leva a preferir contratar seus próprios fornecedores de sistemas ERP para implantar novos módulos com outras funcionalidades. Ao todo, 61% dos executivos do Brasil preferem contratar seus próprios fornecedores de ERP em vez de escolher um fornecedor com uma tecnologia um pouco melhor ou um fornecedor que desenvolvesse um aplicativo customizado (ver Figura 3). Vale ressaltar que este tipo de preferência é também comum em países da Europa e nos Estados Unidos.

Mas no caso do Brasil, por este ainda ser um mercado incipiente e pouco maduro em relação ao uso de TI nas atividades de gestão do supply chain, as empresas ainda não possuem o que se pode chamar de “fornecedor-chave” de tecnologia. Apenas a metade das grandes companhias do país afirma ter este fornecedor principal. Nos mercados mais maduros, por sua vez, essa taxa é bem mais alta: nos Estados Unidos, por exemplo, 76% dos executivos já possuem um fornecedor-chave de TI aplicada ao supply chain da empresa (Fonte: Coppead e AMR Research).

Estes resultados apontam que o Brasil ainda é um mercado a ser explorado no que diz respeito a soluções em TI. Entretanto, os fornecedores de tecnologia que desejam entrar ou ampliar sua atuação no país precisam conhecer e adaptar-se à realidade local e às suas demandas específicas. No passado, durante o primeiro “boom” de implantação de sistemas ERP nas organizações brasileiras, muitas empresas passaram por experiências ruins e sofreram com o processo de implantação e, em vários casos, demoraram muito para completar a implantação da tecnologia ou desistiram.

A situação atual do país mostra que os fornecedores de TI que se adaptaram ao mercado brasileiro ganharam algum espaço e apresentam mais vantagens competitivas em relação aos demais. Os executivos do país avaliam estes fornecedores com uma nota média de 7,4 (numa escala de 1 a 10), o que não é uma nota ruim, mas que ainda necessita de melhoria. Dentre os fornecedores/ marcas-chave de softwares nas grandes empresas do Brasil estão a SAP, Datasul (agora Totvs), Oracle e Baan, indicados como estratégicos por cerca de 80% das companhias do país.

Por sua vez, uma análise do desempenho dos fornecedores-chave de TI em indústrias de segmentos distintos mostra que existem grandes diferenças de avaliação, dependendo do tipo de indústria atendida. Estas diferenças são fruto tanto da maturidade de cada setor no uso de TI quanto da complexidade e da capacidade dos fornecedores de tecnologia em atender às expectativas dos seus clientes em cada segmento da economia.

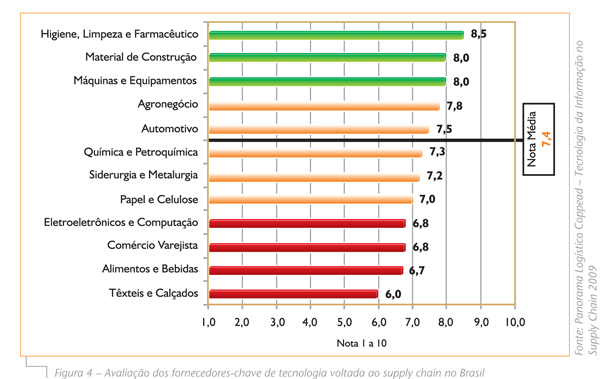

Observa-se na Figura 4 que, mais uma vez, o setor de Higiene, Limpeza e Farmacêutico se destaca, pois, além de ser o que, percentualmente ao faturamento, mais investe em tecnologia no supply chain, ele é também o que mais bem avalia seus fornecedores de TI. Neste setor, a nota média atribuída aos fornecedores de aplicativos voltados para atividades de gestão da cadeia de suprimentos foi 8,5 (numa escala de 1 a 10). Mas não necessariamente o tamanho do investimento em TI significa que as empresas estarão mais satisfeitas com as soluções implantadas. As indústrias de Alimentos e Bebidas, que proporcionalmente também investem mais em TI do que outros segmentos, atribuíram nota média de apenas 6,7 na mesma escala. Esta é uma das menores avaliações para os fornecedores-chave de tecnologia atuantes no Brasil, atrás apenas da nota 6,0 atribuída pelas empresas do setor de Têxteis e Calçados.

|

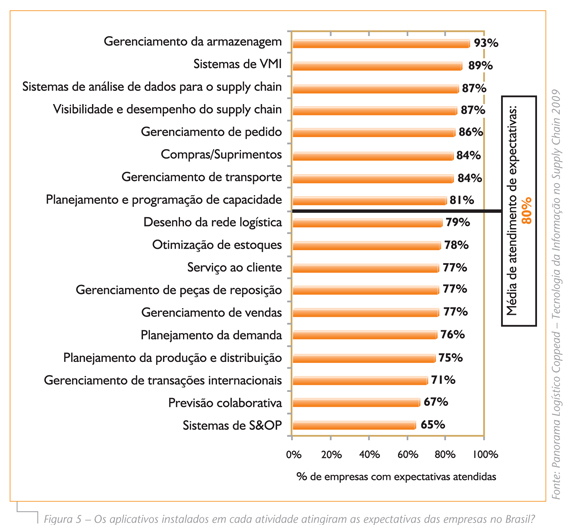

Quando se avalia especificamente cada atividade do supply chain, percebe-se que, no Brasil, as tecnologias que mais atendem às expectativas dos executivos são aquelas aplicadas à operação de armazenagem: 93% dos profissionais entrevistados afirmam que “sim, os aplicativos atualmente utilizados para o gerenciamento da armazenagem atendem às minhas expectativas” (ver Figura 5). Vale notar que, no Brasil, 57% das grandes empresas possuem aplicativos tecnológicos para gestão de armazéns e outros 24% não possuem, mas planejavam investir até o final de 2009. A nota média atribuída para os aplicativos utilizados na atividade de armazenagem é de 7,6, avaliação que utilizou como critérios a capacidade de integração com outros sistemas da empresa, a capacidade de análise de dados, o retorno sobre o investimento, a rapidez de acesso à informação, a facilidade de operação do aplicativo, o tempo de implantação e o valor total do investimento.

No extremo oposto da satisfação com os aplicativos utilizados, ressalta-se que a realização do planejamento de vendas e operações, especialmente o processo denominado de S&OP (Sales and Operational Planning), é a atividade em que a TI menos atende às expectativas dos executivos. Apenas 65% dos profissionais que utilizam aplicativos para esse fim estão satisfeitos com as tecnologias implantadas. Percebe-se que esta é uma atividade com processos ainda pouco estruturados nas organizações e uma das que mais utilizam aplicativos desenvolvidos de forma exclusiva e customizados para a empresa.

A realização da previsão colaborativa com o auxílio de recursos tecnológicos também foi uma das atividades em que os executivos do país ficaram menos satisfeitos com as soluções que adotaram (apenas 67% dos profissionais que têm TI nesta atividade aprovam os sistemas que utilizam). Sabe-se, entretanto, que a previsão colaborativa é uma atividade pouco usual no Brasil e, quando existe, é uma das que menos possui TI implantada. O país tem pouca cultura de troca de informações entre empresas e este é um dos itens em que mais difere em relação aos EUA e Europa, no que diz respeito ao uso de tecnologia. Enquanto no Brasil apenas 42% das empresas já têm ou pretendem implementar alguma iniciativa de uso de TI para realização de previsão colaborativa até o final de 2009, nos Estados Unidos e Europa este percentual é de mais de 70%.

|

Por fim, vale destacar que muitos dos problemas enfrentados na implantação de TI nas organizações podem ser motivados pelo mau gerenciamento ou indefinição dos processos de cada atividade. Processos bem estruturados são necessários para que os sistemas de TI possam ser implantados e utilizados com sucesso.

REFERÊNCIAS BIBLIOGRÁFICAS

Panorama Logístico Coppead – Tecnologia da Informação no Supply Chain 2009

The Supply Chain Management Spending Report – AMR Research

Maria Fernanda Hijjar

https://ilos.com.brSócia-Executiva do ILOS, possui mestrado e graduação em Engenharia de Produção pela Universidade Federal do Rio de Janeiro (UFRJ). Com mais de 10 anos de experiência na área de Logística e Supply Chain atuando em diversos projetos, gerenciamento e participação de pesquisas associadas ao tema. Possui mais de 20 artigos em jornais, revistas, periódicos e anais de congressos, sendo co-autora de diversos títulos da Coleção COPPEAD pela editora Atlas e da Coleção Panorama Logístico ILOS e CEL/COPPEAD.