O transporte rodoviário de cargas (TRC) é responsável por mais de 60% do volume de mercadorias movimentadas no Brasil, com o seu custo representando cerca de 6% do Produto Interno Bruto do país. Para as empresas, o deslocamento de carga pelas estradas nacionais equivale a mais da metade da sua receita líquida, chegando a mais de 60% da receita na Agroindústria (62%) e entre as indústrias de alimentos (65,5%). Nada mais natural, portanto, que o crescente interesse das companhias por novas soluções logísticas e por um estudo mais aprofundado do setor no Brasil.

Acompanhando essa tendência, o ILOS – Instituto de Logística e Supply Chain – apresentou, no XVI Fórum Internacional de Logística, em setembro de 2010, uma pesquisa inédita1 sobre o mercado brasileiro de transporte rodoviário de carga. Através do estudo com os principais transportadores rodoviários do país, pudemos analisar a situação do mercado, bem como suas restrições de oferta, a pressão para aumento dos preços e a sua busca pela melhoria de efi ciência. Neste artigo, falaremos um pouco sobre a metodologia da pesquisa para, em seguida, discorrermos sobre os dados secundários utilizados e, por fim, apresentarmos seus principais destaques, as conclusões e o desenho de tendências.

A PESQUISA E O PANORAMA DO SETOR

No intuito de criar massa crítica e estatisticamente relevante, a equipe de Inteligência de Mercado do ILOS ouviu 61 das principais empresas atuantes no mercado de transporte rodoviário de cargas brasileiro. A amostra foi importante para trazer as principais questões sob o ponto de vista dos fornecedores brasileiros de TRC e quais os principais desdobramentos esperados para o setor no curto prazo. Objetivando uma análise evolutiva, foi feita, ainda, a comparação dos dados obtidos com os levantados em pesquisa similar conduzida pelo Centro de Estudos em Logística da Coppead/UFRJ em 2008. Algumas características da atual amostra2

• 61 operadoras de transporte rodoviário;

• Abrangência regional ou nacional, garantindo cobertura integral do cenário brasileiro;

• Fornecedores de transporte dos principais segmentos de negócio do PIB brasileiro;

• Exclusão de qualquer outra atividade não relacionada ao transporte rodoviário de cargas.

Apesar da natureza qualitativa da pesquisa com os transportadores, a metodologia desse estudo foi desenvolvida para que as informações levantadas nas entrevistas com os representantes das empresas fossem compiladas e comparáveis também em forma numérica. É importante ressaltar que este trabalho não teve por objetivo ser uma pesquisa quantitativa (estatisticamente). De maneira complementar à interpretação qualitativa, utilizamos uma avaliação quantitativa de alguns casos, permitindo aprofundamentos nas comparações. Por fim, incluímos dados secundários e outras fontes relevantes de informação que viabilizaram o enquadramento da pesquisa e alinhamento de suas conclusões principais.

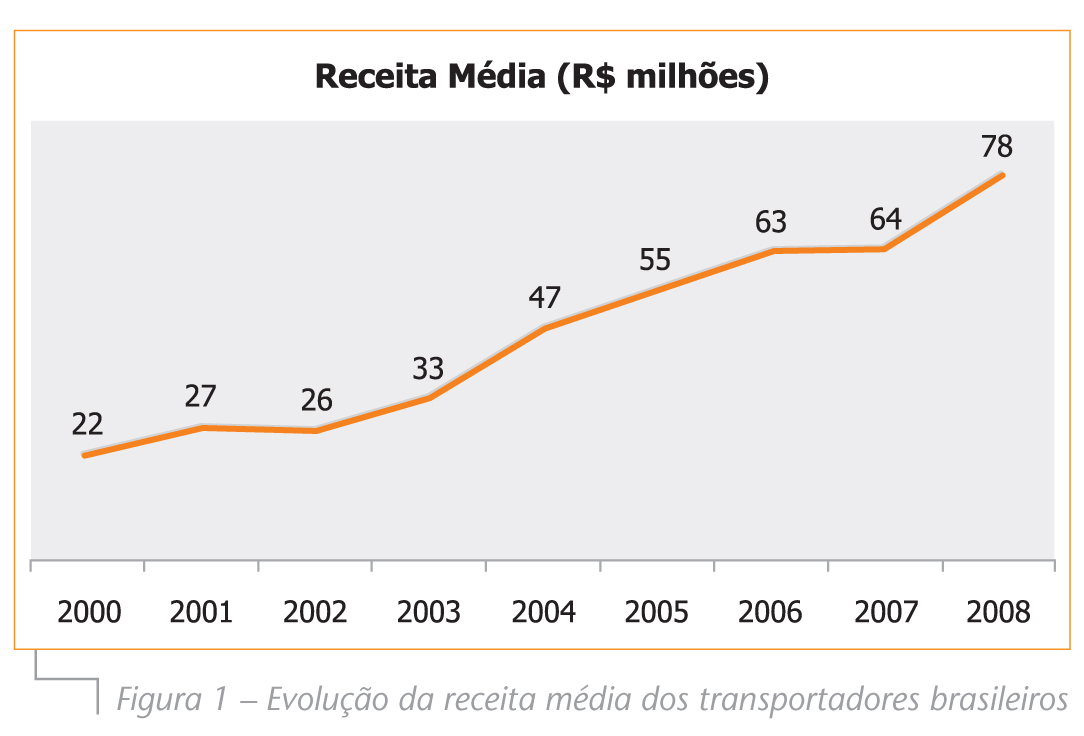

A Figura 1 mostra a dimensão média de faturamento das transportadoras rodoviárias do mercado brasileiro (apenas na atividade de transporte rodoviário de cargas).

Além da caracterização da pesquisa e do panorama do setor, foram buscados dados secundários para ilustrar o cenário macroeconômico atual. Esse é fator-chave para o correto entendimento das conclusões da pesquisa, além de trazer as condições de contorno sob as quais nossos entrevistados responderam as perguntas e permitiram subsídios para o traçado de tendências do setor.

O cenário macroeconômico identificado é de absoluta recuperação, após acrise internacional do final 2008 e início de 2009. Foram cruzados dados e informações de diferentes instituições, visando traçar o cenário que foi reforçado no resultado das respostas dos transportadores pesquisados. Para deixar a absorção desse cenário mais confortável a todos, foram explicitados alguns dos indicadores e suas fontes de informação. Grande parte dessas informações apresentamse disponíveis para estudo em diversos sites de instituições de pesquisa, bem como no próprio site do ILOS (www.ilos.com.br). Neste artigo, foram listados parte deles para não tomar tempo e espaço com gráficos marginais ou apenas de suporte às constatações da pesquisa.

Pode-se destacar como principais indicadores da completa recuperação econômica do setor:

• Venda total de caminhões no Brasil (Fonte: Anfavea);

• Aumento dos emplacamentos de caminhões no Brasil (Fonte: Fenabrave);

• Produção de caminhões no limite da capacidade instalada (Fonte: Anfavea);

• Aumento do fluxo de caminhões pesados nas estradas (Fonte: ABCR);

• Aumento das vendas de diesel no mercado doméstico (Fonte: ANP).

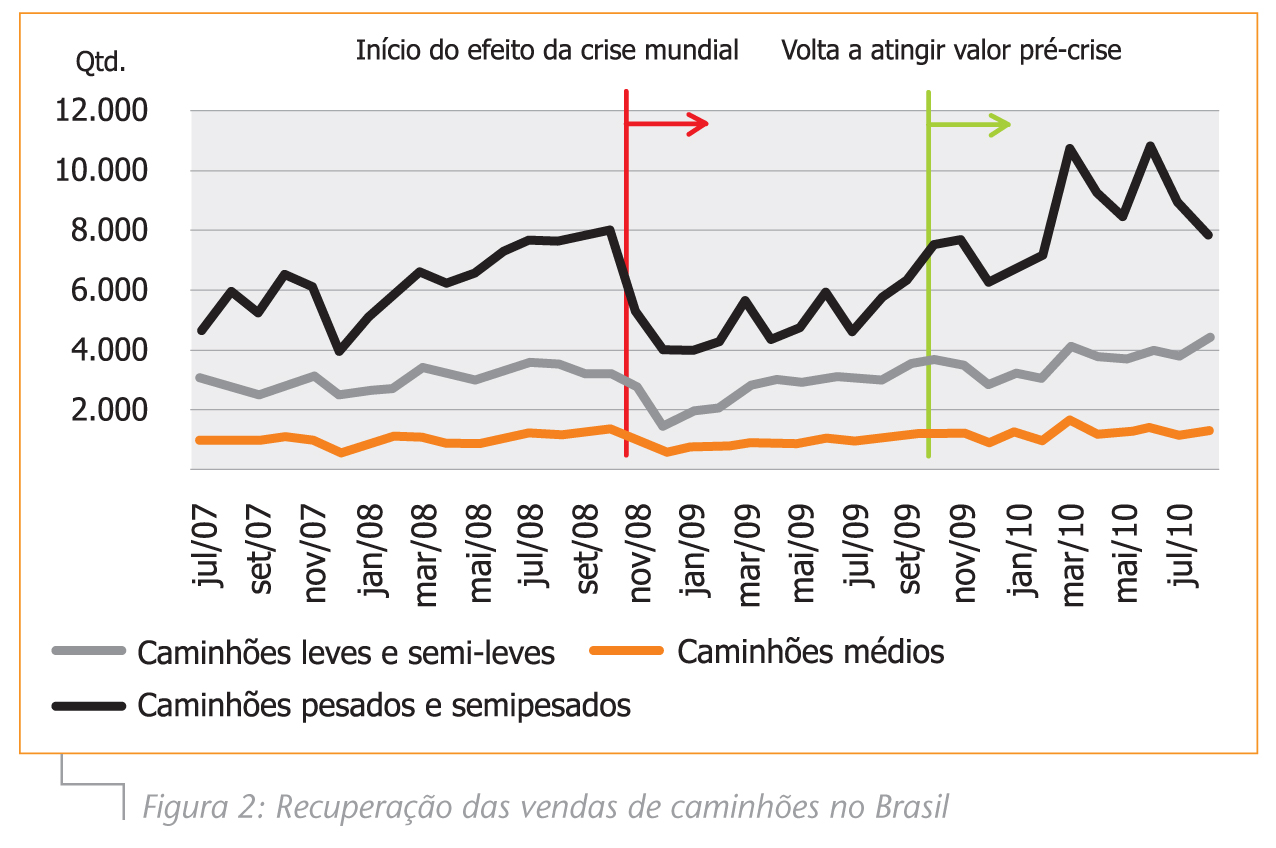

Com base nessa série de indicadores e nas respostas das entrevistas com transportadores, foi possível concluir que o cenário macroeconômico do setor é de retomada absoluta dos padrões de movimentação pré-crise internacional. Na Figura 2, observa-se o panorama do setor.

Adicionalmente ao cenário macroeconômico, se buscou entender qualitativa e diretamente com os transportadores a situação real e atual do setor. Na Figura 3, é apresentada uma comparação entre o momento atual dessas empresas e o vivido durante a crise financeira.

ANÁLISE DOS RESULTADOS DA PESQUISA

O grande mote da pesquisa é a equação de balanceamento entre oferta e demanda de transporte rodoviário. Tomando-se em conta que o TRC representa algo em torno de 63% da matriz de movimentação de carga nacional, essa análise permite conclusões bastante robustas e que podem trazer, inclusive, impactos de ordem macroeconômica para o Brasil.

Tomando a referência entre oferta e demanda, podemos afirmar que lá atrás (nos anos 1990) havia um ciclo vicioso no transporte rodoviário de carga. A oferta era superior à demanda, e as barreiras de entrada eram baixas (baixo requerimento dos embarcadores). Os fretes tinham valores achatados, gerando baixa capacidade de investimento e manutenção da frota, acarretando sobrepeso e sobrejornada de trabalho, realimentando a alta oferta de transporte e criando barreiras de saída, por falta de opção ou condição por parte do transportador, muitas vezes motorista autônomo ou agregado.

Esse cenário se modificaria na tomada de pesquisa feita no início de 2008. No entanto, a crise internacional teve um grande impacto em todos os setores da economia e o que se apresentava como uma curva positiva e tendência de revitalização do setor foi bruscamente interrompido por fatores externos ao TRC.

Passados os piores momentos da crise, no estudo de 2010 observa-se uma fotografi a muito positiva sobre a possibilidade de revitalização do setor de transporte rodoviário de cargas. Para melhor entender o quadro traçado, a abordagem foi dividida em três grandes blocos de conclusão: restrição de oferta, pressão para aumento de preços e busca por melhoria de eficiência operacional.

RESTRIÇÃO DE OFERTA

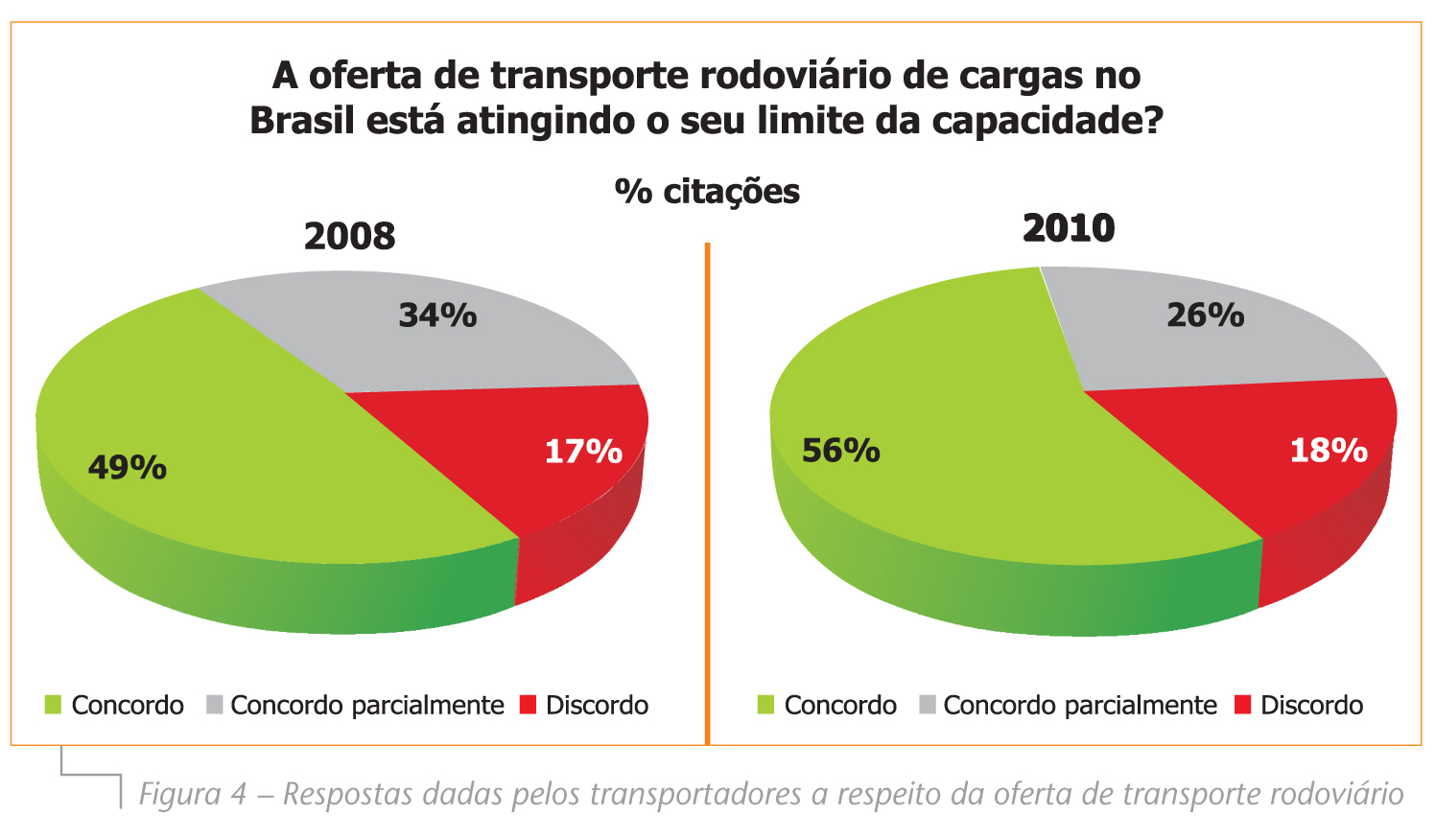

Primeiramente, a pesquisa buscou entender como os transportadores estão percebendo o mercado, como estão se preparando para atendê-lo e que tipo de modificação pode estar acontecendo por parte dos embarcadores no que diz respeito aos volumes embarcados e aos serviços pretendidos. De imediato, foi possível perceber que há um risco de falta de capacidade de transporte, como pode ser visto na Figura 4.

Além da percepção dos transportadores, colocamos questões adicionais que nos permitiram concluir que há uma tendência à restrição de oferta de transporte no curto prazo e que a ociosidade do sistema já começou a ser explorada. Entretanto, isso pode não ser suficiente para suportar o quadro de reaquecimento dos embarques, mesmo havendo uma retomada significativa de investimentos do setor em frota, seja essa dedicada ou de uso compartilhado.

Foi constatado, ainda, que há pouca folga para o atendimento dos investimentos necessários para entrega de capacidade adicional de transporte no curto prazo, e a demanda atual já pode ser maior que a disponibilidade de ativos para determinados setores e/ou serviços de transporte.

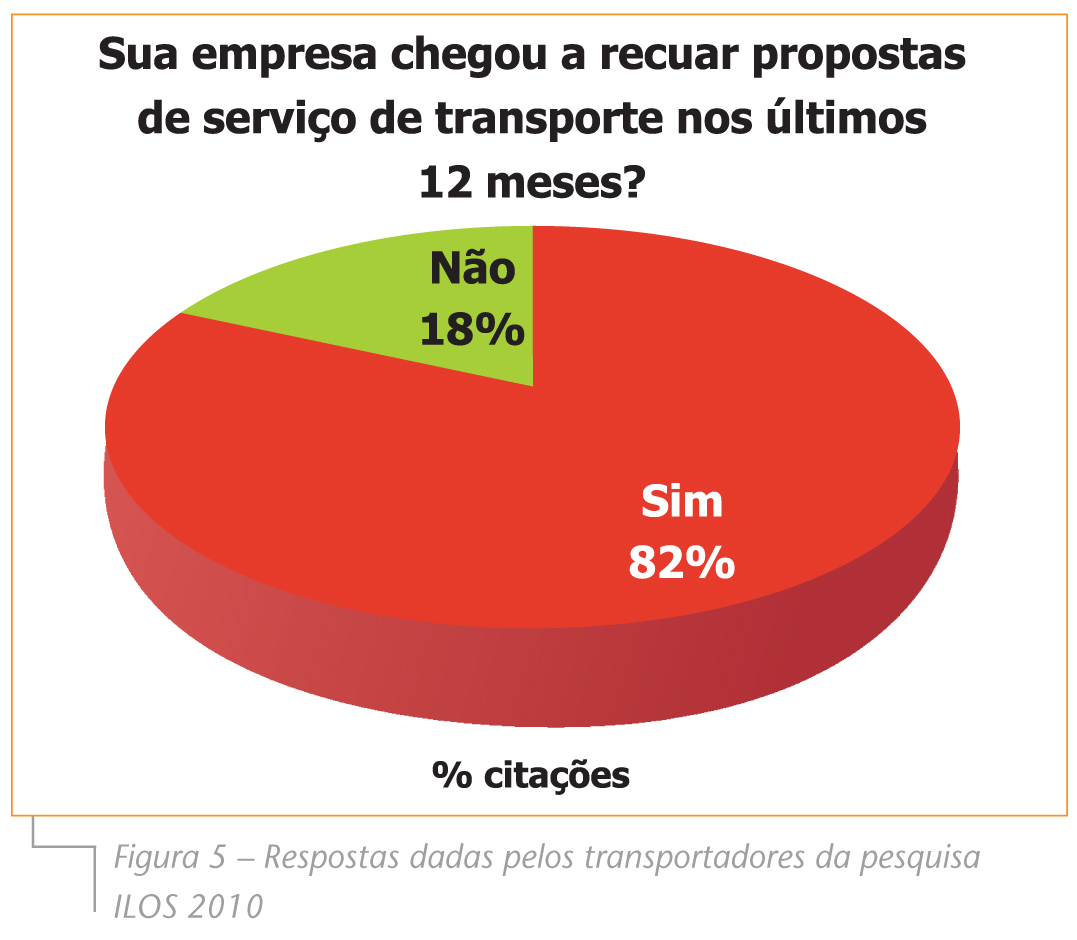

Por fim, houve a retomada da prática de seleção de clientes. Essa prática havia aparecido no início de 2008, tendo se extinguido assim que se iniciou a crise internacional.

Ela agora reaparece trazendo consigo a perspectiva de alavanca na revitalização do setor e de uma melhor segmentação e profissionalização de atuação por parte dos operadores de transporte rodoviário. Uma pergunta específica é muito simbólica e ajuda a subsidiar o quadro de seleção proaativa de cliente no transporte, como pode ser visto na Figura 5.

PRESSÃO PARA AUMENTO DE PREÇOS

Existe também a percepção de uma eventual pressão para aumento de preços por parte dos transportadores, dado o quadro de recuperação da demanda por parte dos embarcadores e a reduzida possibilidade de investimentos de curto prazo que possam fazer frente à recuperação dessa demanda. É claro que se trata de um tema sensível e controverso, além de depender de atuações e negociações casuais.

Para não ficar preso apenas às opiniões nem sempre imparciais dos entrevistados, procurou-se sensibilizar diferentes dimensões nas respostas obtidas, que ajudam a entender a real dimensão desse bloco. Uma tomada direta e simples de opinião com os transportadores apontou um mencionado cenário de compressão de margens e baixo preço de tarifas de fretes. Não obstante se tratar de resultado previsível, visto a parte entrevistada, buscou-se conduzir outros questionamentos adicionais e dados secundários de suporte para permitir ser esse, pelo menos parcialmente, um cenário realista.

No que diz respeito aos custos de transportes, é necessário colocar nas contas adicionais, ou de maior pressão, os componentes de regulamentação cada vez maiores e que ajudam a profi ssionalizar o setor, mas que inevitavelmente trazem novos componentes de custos. É possível adicionar, ainda, as pressões ambientais, as trocas de motores e combustíveis mais “verdes”, e potencialmente caros, e os impactos de insufi ciente infraestrutura instalada, acarretando acidentes, custos de não qualidade, seguros adicionais e, por que não mencionar também, as constantes e recorrentes restrições de circulação veicular.

No que diz respeito ao panorama do setor, há em curso um processo de profi ssionalização e consolidação, com recorrentes e recentes casos de fusões e aquisições que trazem para a agenda de negociação novos atores, com maior poder de barganha e escala de negociação também por parte dos transportadores.

Portanto, independentemente das dificuldades e dos desafi os de eficiência, já está ocorrendo pressão pontual de preços nas tarifas de fretes. Isso se dá por motivos que variam da maior concentração dos atores de transporte, passando pela má qualidade de infraestrutura, maior regulamentação do setor e indo até o aumento das restrições de circulação e a maior exigência de serviço por parte dos embarcadores, dado que o aumento da demanda já foi listado anteriormente.

BUSCA POR MELHORIA DE EFICIÊNCIA

O terceiro e último bloco de conclusão da pesquisa procura equalizar os dois blocos anteriores, haja visto que não há como resolver imediatamente a necessidade de oferta adicional de capacidade de transporte e, muito menos, repassar integralmente eventuais aumentos de custo simplesmente como infl ação direta do setor.

Foi possível identificar um comportamento muito saudável e que gerou subsídios para a aposta na revitalização do setor. Esse comportamento ocorre sempre que os ciclos são de aumento de demanda sem a contrapartida de oferta na mesma dimensão. Em outras palavras, sempre que ocorre esse fenômeno, o dono da demanda (no caso de nossa pesquisa, os embarcadores) torna-se sócio do dono da oferta (transportadores) para buscar as melhores soluções para esse desequilíbrio.

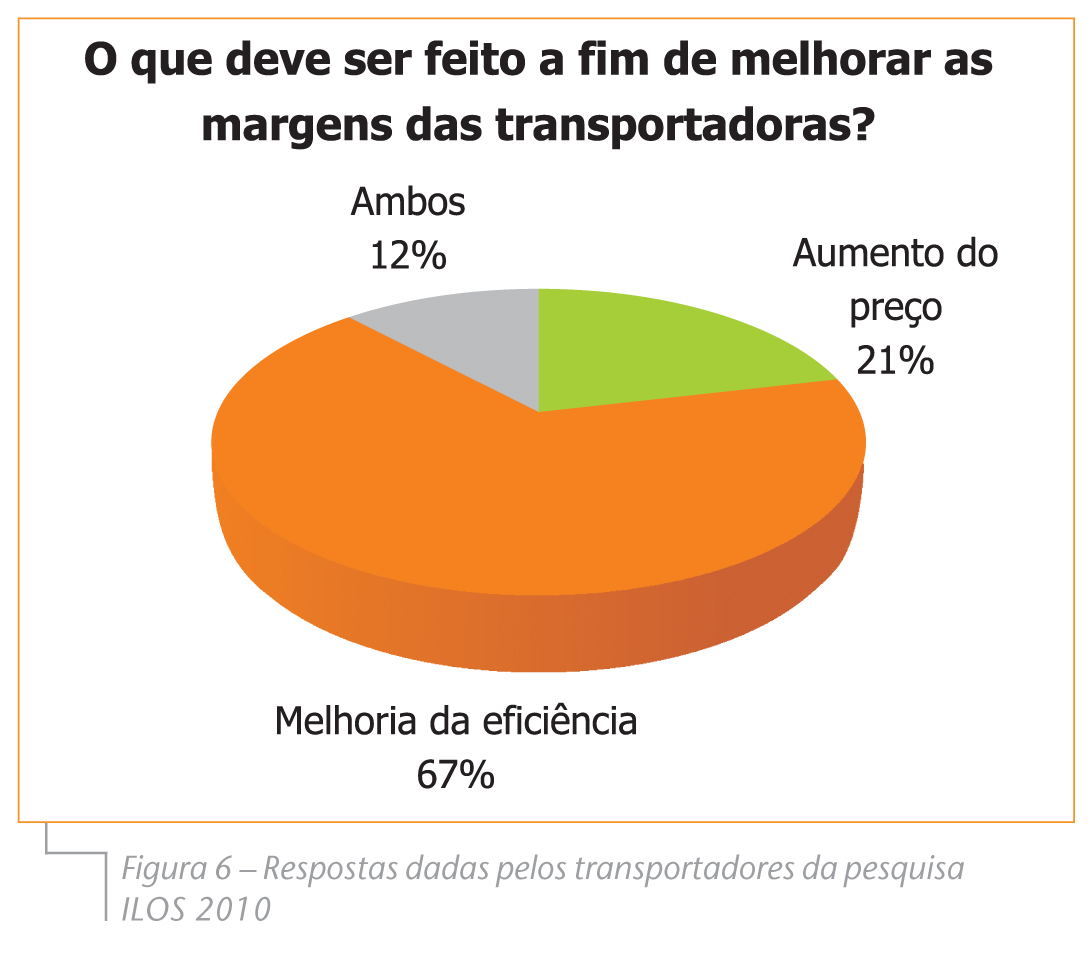

Sempre que isso ocorre, as perspectivas de busca de eficiência operacional e produtividade são potencializadas, pois além da produtividade interna dos transportadores e suas operações, os embarcadores também participam das iniciativas de eficiência, aumentando alavancas produtivas como o transporte colaborativo, o compartilhamento de ativos e o investimento compartilhado e de longo prazo. Há, no detalhamento da pesquisa, uma série de informações e respostas que reforçam essa leitura, mas não há nada mais representativo do que a própria opinião direta dos transportadores para respaldar a conclusão (Figura 6).

CONCLUSÕES FINAIS

Ao longo deste artigo, buscamos caracterizar a metodologia utilizada na pesquisa de transporte rodoviário realizada pelo ILOS, subsidiar dados secundários relevantes às suas conclusões e ilustrar as mais importantes análises em blocos interligados, porém abordados de maneira isolada.

No início, foi contextualizar a amostra da pesquisa, sua metodologia e representatividade de respostas. Em paralelo, traçou-se um mapa do cenário macroeconômico e de como esse cenário se relacionou com o setor de transporte rodoviário. Dados adicionais e diversos institutos foram pesquisados para oferecer robustez e representatividade ao que viria de conclusão desse trabalho.

A partir desse material, foi possível separar três grandes blocos de conclusões, que foram então detalhados e apresentados sempre dentro de um contexto qualitativo e liderado pelos entrevistados – os transportadores – mas também testados, com informações e números, e concluídos por visão imparcial e bem subsidiada pelo Instituto ILOS. É importante ressaltar que a pesquisa compila respostas qualitativas e dados secundários quantitativos, sendo sua entrega tão mais rica quanto as discussões que os mesmos possam permitir.

Parece-nos razoável concluir que os efeitos da crise mundial ficaram para trás e que a economia brasileira já se recuperou nesse setor. Os transportadores retomaram os investimentos para buscar atender ao aumento de demanda. A demanda em si está mais alta, não apenas em volume mas também em características de serviço.

De outro lado, o transportador está se profissionalizando cada vez mais e também já começa a selecionar seus clientes. A eficiência operacional é a agenda do setor e os dois lados da balança – demanda e oferta – encontram-se juntos e desafiados a buscar os melhores resultados sempre com os menores custos. E é exatamente isso que o ILOS chama de revitalização do setor de transporte rodoviário brasileiro.

1 Pesquisa Nacional de Transporte Rodoviário feita pelo ILOS em 2010.

2 Por motivo de confidencialidade, informações como nome, marcas no mercado, faturamento, etc. foram omitidas. Os segmentos de atuação citados são os principais, pois há casos em que as linhas de transporte da empresa pertencem a mais de um segmento.