Artigo por Leo Laranjeira, Monica Barros e Uales Bessa

As malhas logísticas da maioria das empresas brasileiras foram construídas ancoradas em benefícios fiscais. Assim, para entender os impactos de uma possível reforma tributária, o ILOS conduziu uma pesquisa com executivos de supply chain de grandes empresas no Brasil, na qual 78% dos participantes afirmaram que os fatores fiscais foram determinantes na definição das suas respectivas malhas de distribuição, com cerca de 40% do faturamento dessas empresas oriundos de centros de distribuição incentivados.

Esse padrão onde a lógica fiscal se sobrepõe a eficiência logística acontece porque nosso sistema tributário atual estimula a guerra fiscal entre os estados. Isso ocorre porque hoje o imposto é recolhido na origem, fazendo com que os estados reduzam, posterguem ou isentem as empresas de impostos buscando atraí-las.

É comum ter centros de distribuição (CDs) de e-commerce com incentivos fiscais em Minas Gerais, assim como muitas empresas de importação se instalam em Santa Catarina ou Espírito Santo em busca de redução de alíquota. Mais dois exemplos clássicos são a indústria farmacêutica em Goiás e a maior parte do eletroeletrônico em Manaus devido à Zona Franca. Contudo, embora as instalações das empresas estejam nesses estados, a demanda principal geralmente não está, o que acarreta num maior custo de transporte.

Ao fazer uma malha de distribuição voltada para o tributário, é comum que os custos logísticos cresçam. Nos projetos de revisão de malha logística conduzidos pelo ILOS, em média há um aumento de cerca de 10% do custo logístico em prol de um ganho tributário mais que proporcional. Como resultado dessa equação, na prática, as mercadorias andam mais. Se lembramos que, de acordo com a pesquisa de custos do ILOS de 2023, cerca de 63% a nossa matriz de transporte é rodoviária, ao andar com essas mercadorias isso significa maior emissão de gases poluentes que contribuem para a piora do meio ambiente.

O avanço recente das discussões da reforma tributária brasileira levanta uma série de questionamentos sobre as suas implicações para a logística no país. Diante deste cenário, o ILOS conduziu uma pesquisa com 86 executivos de supply chain das mil maiores empresas do Brasil para avaliar o impacto potencial da reforma tributária em suas respectivas malhas logísticas, traçando cenários sobre os seus possíveis desdobramentos.

Origens da complexidade tributária brasileira

O sistema tributário do Brasil é um dos mais complexos do mundo, classificando-se entre os dez países com maior complexidade fiscal entre 190 nações, de acordo com o Banco Mundial. Anualmente, as empresas brasileiras dedicam cerca de 1500 horas para cumprir suas obrigações fiscais, em um sistema que engloba mais de 90 tipos de tributos e registra mais de 10 mil modificações anuais nas normas tributárias. Mas como chegamos nesta situação?

Com a Proclamação da República em 1891, o Brasil herdou o sistema tributário do Império, que dependia fortemente da arrecadação de impostos de importação, representando aproximadamente dois terços das receitas tributárias. Ao longo desses anos, houve esforços para diversificar as fontes de arrecadação, incluindo a criação de tributos como o imposto de consumo e o imposto de renda. No entanto, o imposto de importação continuou a desempenhar um papel predominante. Nesse período, o Banco Nacional de Desenvolvimento Econômico (BNDE) foi estabelecido para impulsionar o desenvolvimento industrial do país, o que resultou em um aumento nos gastos públicos.

Na década de 1960, o governo buscou equilibrar suas contas por meio do aumento da receita da União, com a criação do ICM e do IPI, e uma maior centralização da competência tributária. A União passou a ser responsável pela arrecadação de recursos e pela definição das transferências para estados e municípios, o que resultou em uma redução nas verbas repassadas para esses dois entes, promovendo insatisfação dos governadores e prefeitos.

Em 1988, a Constituição foi alterada no âmbito tributário, concedendo maior autonomia para estados e municípios definirem suas próprias alíquotas e regras tributárias. Todavia, isso levou à guerra fiscal e a um aumento substancial na complexidade do sistema tributário para as empresas, que passaram a ter que compreender as regulamentações fiscais e as alíquotas de cada ente federativo.

Na busca por uma simplificação do sistema, uma emenda constitucional foi proposta em 1995 para reduzir impostos e adotar o princípio do destino, onde a arrecadação do imposto ocorreria no local de consumo, em vez do local de fabricação; no entanto, essa proposta não foi aprovada pela Câmara dos Deputados. Outras tentativas de reforma ocorreram em 2008, 2015 e 2019, mas não obtiveram sucesso.

A PEC 45/2019, aprovada pela Câmara dos Deputados em julho de 2023, representa, até o momento, o avanço mais próximo de uma reforma abrangente para reduzir a complexidade do nosso sistema tributário.

Impacto da guerra fiscal na logística: estudo de caso

Com a coleta de impostos no local de origem, o sistema tributário atual incentiva a guerra fiscal, na qual os estados procuram atrair atividades econômicas reduzindo, postergando ou isentando as empresas de impostos. Alguns exemplos incluem incentivos para empresas de eletrônicos em Manaus, o setor farmacêutico em Goiás, o comércio eletrônico em Minas Gerais, e a importação tanto no Espírito Santo quanto em Santa Catarina.

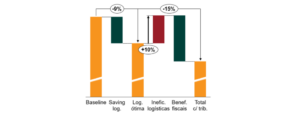

Um recente projeto de revisão da malha logística realizado pelo ILOS exemplifica o impacto dos aspectos tributários no custo logístico das empresas. Em projetos deste tipo, costuma-se modelar matematicamente os custos de transporte, armazenagem e tributários para o atendimento da demanda da empresa, de modo a indicar a melhor localização dos estoques e caminhos logísticos. No caso em questão, uma grande empresa do setor de bens de consumo queria otimizar sua malha logística, visando à minimização dos custos, respeitando o nível de serviço desejado. A consultoria focou na recomendação do número ideal de armazéns e suas respectivas localizações para minimizar custos e atender a demanda, resultando em uma economia de 15% no custo total (incluindo custos logísticos e tributários), além da redução de 37% no tempo médio de trânsito da empresa. Entretanto, os aspectos tributários promoveram ineficiências na logística, apesar da redução no custo total.

Analisando um cenário de otimização estritamente logística, sem considerar os efeitos tributários, a proposta resultaria na recomendação de três centros de distribuição (CDs) para a empresa, promovendo uma redução de 9% no custo logístico, em relação ao baseline. No entanto, ao levar em consideração os benefícios fiscais, o modelo de otimização sugeriu um CD adicional, totalizando assim quatro CDs em vez de três. Com isso, o custo logístico aumentou em 10% em relação ao nível ótimo, em troca de uma redução mais que proporcional do gasto tributário, resultando na redução de 15% no custo total para a empresa, conforme demonstrado na Figura 1.

Assim, mesmo com ineficiências logísticas, como mais quilômetros percorridos pelos veículos, tempo de trânsito sub-ótimo e aumento no custo de instalações devido à abertura de mais um CD, a redução do custo total foi maior devido aos benefícios fiscais proporcionados pelos estados.

Figura 1: Resultado com e sem tributário – custos, savings e ineficiência

Fonte: Projeto ILOS

Avanços recentes sobre a reforma tributária

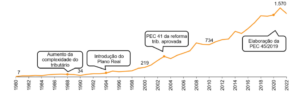

Diante de tamanha complexidade, a discussão sobre a reforma tributária tem sido um tópico em pauta há mais de quatro décadas, ganhando maior destaque a partir do início do século XXI, como demonstrado na Figura 2.

Figura 2: Evolução das menções acadêmicas à reforma tributária

Fonte: Google Acadêmico; ILOS

A proposta de reforma em discussão atualmente (PEC 45/2019) visa a simplificar o sistema tributário por meio da redução da quantidade de tributos. Os impostos PIS, COFINS e IPI seriam substituídos pelo CBS (Contribuição Social sobre Bens e Serviços) em âmbito federal, enquanto o ICMS e ISS seriam unificados no IBS (Imposto sobre Bens e Serviços) com atuação tanto no âmbito estadual quanto municipal. Ademais, a proposta introduz um imposto seletivo de abrangência federal, cujo propósito é penalizar mercadorias e serviços prejudiciais à saúde e ao meio ambiente.

Outro objetivo do texto é eliminar ou, pelo menos, reduzir a guerra fiscal entre os estados. A proposta sugere que a coleta de tributos deixe de seguir o princípio da origem e passe a ser realizada no estado de destino, ou seja, o tributo não permanece mais no estado de origem onde o produto é fabricado, sendo recolhido no estado de destino onde o produto é consumido.

O projeto propõe uma transição gradual para o novo sistema tributário ao longo dos próximos dez anos, com maior impacto a partir de 2027 e conclusão em 2033, conforme demonstrado na Figura 3.

Figura 3: Transição dos impostos para novo sistema tributário

![]()

Nota: IS: imposto seletivo

Fonte: gov.br; ILOS

Entretanto, o conteúdo da PEC 45/2019 é polêmico e levanta uma série de questões e incertezas, principalmente relacionadas à:

-

- Migração das empresas: redução de capital e trabalho nos estados mais pobres, com ida das empresas para estados mais ricos, por conta da lógica do destino em que empresas se beneficiam por estarem mais próximas ao seu mercado consumidor

- Distribuição de recursos: incerteza quanto aos critérios de compensação e redistribuição da arrecadação para entre os estados

- Subjetividade do imposto seletivo: falta de clareza na classificação de produtos e serviços prejudiciais à saúde e meio ambiente

Conforme relatado, o texto aprovado pela Câmara dos Deputados apresenta pontos passíveis de modificações no Senado Federal, seja devido à subjetividade ou ao impacto sobre os estados mais pobres.

Cenários para a reforma tributária brasileira

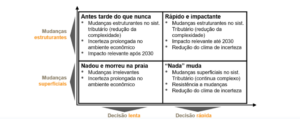

Diante da demanda e pressão crescentes, acreditamos que teremos uma reforma tributária no Brasil; entretanto, as questões cruciais residem em quando ela ocorrerá e qual será o grau de intensidade das mudanças implementadas. Assim, desenvolvemos quatro cenários para o sistema tributário brasileiro, também demonstrados na Figura 4:

-

- Nadou e morreu na praia: a discussão tramitará por um longo período, promovendo um clima de incerteza persistente no ambiente econômico e político. O texto sofrerá diversas alterações para acomodar múltiplos interesses e, no final, não resultará em mudanças substanciais no sistema tributário

- “Nada” muda: a proposta passará por diversas modificações, praticamente anulando o seu impacto; no entanto, será aprovada rapidamente, reduzindo o clima de incerteza no mercado

- Rápido e impactante: a reforma será aprovada com celeridade, introduzindo mudanças de grande relevância para a redução da complexidade do sistema, com impacto previsto até 2030

- Antes tarde do que nunca: a discussão tramitará por um longo período, promovendo um clima de incerteza persistente no mercado; entretanto, a reforma trará mudanças significativas para o sistema, com impacto previsto após 2030

Figura 4: Cenários de aprovação da reforma tributária

Fonte: ILOS

Mas qual o impacto desses cenários para a logística? Os impactos variarão de empresa para empresa, entretanto cabe aos executivos de logística avaliar esses cenários e buscar alternativas. Por exemplo, se a empresa precisa aumentar ou abrir um novo CD porque os atuais já não estão dando mais conta, uma alternativa é optar por contratos de menor duração de dois ou três anos, onde o valor por mês será maior se comparado ao contrato de maior duração, mas em compensação lhe permitirá maior flexibilidade. Outro caso, se a empresa já quer abrir um CD em São Paulo, uma opção é acelerar essa implementação porque caso a reforma seja de fato mais estruturante e mude o formato de cobrança para o destino, no médio prazo o custo das instalações em São Paulo tendem a aumentar devido a maior demanda.

Pesquisa ILOS sobre o impacto logístico da reforma tributária

Com o intuito de avaliar o potencial impacto da reforma tributária na logística, conduzimos uma pesquisa envolvendo líderes de setores estratégicos. A pesquisa abrangeu executivos de 86 empresas, todas classificadas entre as mil maiores do Brasil, com representantes dos seguintes segmentos: agronegócio, indústria de base, indústria de bens de consumo e comércio varejista. O perfil dos respondentes engloba membros da diretoria, gerência e coordenação.

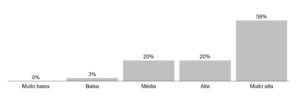

Observamos que, os aspectos tributários desempenham um papel decisivo na formulação da estrutura logística das empresas, na maioria dos casos, com 78% dos respondentes indicando que o contexto tributário possui uma relevância alta ou muito alta na determinação da configuração das suas respectivas malhas logísticas (Figura 5).

Figura 5: Relevância do tributário para definição da malha logística (% resp.)

Fonte: ILOS – pesquisa 2023

Além disso, as empresas também relataram que, dentre os seus respectivos centros de distribuição (CDs) que contam com algum tipo de incentivo fiscal, Minas Gerais se destaca como líder na competição fiscal no âmbito logístico (Figura 6).

Figura 6: Localização dos CDs com benefício fiscal (qtde.)

Fonte: ILOS – pesquisa 2023

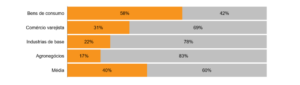

Em média, as empresas têm cerca de 40% de seu faturamento associado a CDs que se beneficiam de incentivos fiscais, sendo o setor de bens de consumo aquele que se destaca com uma representatividade média de 58% do faturamento proveniente de CDs com benefícios fiscais (Figura 7).

Figura 7: Representatividade média dos CDs no faturamento

Fonte: ILOS – pesquisa 2023

Embora a busca por redução de custos seja a motivação predominante para uma iniciativa de revisão da malha logística de uma empresa, é importante notar que o custo não é o único impulsionador das iniciativas de revisão da estrutura logística. A pesquisa também revelou que 30% das empresas revisam suas malhas logísticas em busca de melhorias no atendimento ao cliente e aumento de participação de mercado (Figura 8).

Figura 8: Motivação para revisão da malha (% resp.)

Fonte: ILOS – pesquisa 2023

Quando consideramos a reforma tributária, é notável que as empresas estão atentas às discussões em curso. Apenas 21% delas indicaram um acompanhamento baixo ou muito baixo do processo. Além disso, a maioria (70%) espera que a reforma reduza ou, pelo menos, mantenha os custos logísticos nos níveis atuais, enquanto 30% preveem um aumento nos custos logísticos totais, principalmente devido ao aumento dos custos de transporte (Figura 9).

Figura 9: Impacto dos custos logísticos com a reforma tributária

Fonte: ILOS – pesquisa 2023

Ademais, a maioria das empresas já estão analisando quais serão os impactos da reforma tributária para a logística de suas operações, sendo assunto tratado pela diretória, e com expectativa de impacto relevante para a operação logística de suas empresas (Figura 10).

Figura 10: Impacto da reforma tributária conforme análise das companhias (% resp.)

Fonte: ILOS – pesquisa 2023

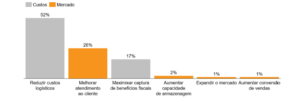

Em relação às implicações logísticas da PEC 45/2019, metade das empresas espera reposicionar seus centros de distribuição (CDs). Quanto aos impactos positivos nos negócios, as empresas antecipam uma redução nos custos de transporte, estoque e armazenagem, além de um aumento no nível de serviço. Por outro lado, as consequências negativas podem incluir um aumento nos custos de transporte e armazenagem, bem como a rescisão de contratos com prestadores de serviços (Figura 11).

Figura 11: Consequências esperadas da reforma tributária

Fonte: ILOS – pesquisa 2023

No que diz respeito a investimentos em logística, 76% das empresas afirmam que continuam investindo, apesar das incertezas associadas à reforma tributária. No entanto, é importante destacar que a estrutura logística de muitas grandes empresas é pouco flexível, baseada em estratégias ancoradas no contexto vigente e com altos gastos de capital (CAPEX), dificuldades de alocação e desalocação de imóveis e desafios na mobilização e desmobilização de mão de obra (Figura 12).

Figura 12: Principais dificuldades na implementação da malha logística

Fonte: ILOS – pesquisa 2023

Conclusões:

Uma das principais mudanças com a reforma tributária é exatamente que a cobrança do imposto passará a ser no destino. E qual o impacto disso para a logística? Se a reforma passar como está, significa que o local do CD não será mais um diferencial, dado que o imposto será cobrado pelo local de consumo.

Vemos que a proposta atual promove uma maior relevância da logística, ganho de eficiência, melhoria no nível de serviço e benefícios sociais:

- Relevância da logística: com a cobrança do imposto no destino, a logística passa a ter maior protagonismo na definição malha de distribuição das empresas, reduzindo o papel do tributário.

- Maior eficiência: com diminuição da influência do aspecto tributário na malha, as empresas tenderão a buscar maior eficiência logística, com estoques mais bem posicionados e menores distância percorrida pelos veículos

- Proximidade do cliente: a adoção do conceito de destino também levará as empresas a se estabelecerem mais próximas dos mercados consumidores

- Melhor nível de serviço: a priorização do caminho mais curto devido à eliminação do “turismo tributário” contribuirá para um melhor nível de serviço

- Benefícios sociais: essas mudanças também podem resultar em menos acidentes nas estradas e uma redução nas emissões de CO2 a partir da redução das distâncias percorridas

A tendencia será que as empresas migrem seus CDs para mais perto dos seus mercados consumidores de forma a agilizar as entregas, melhorando o serviço. Os executivos de supply chain que responderam a pesquisa acreditam nisso, tanto que a principal consequência da reforma tributária para logística na opinião deles será o reposicionamento de instalações (53%), seguido da redução do custo de transporte (41%) e aumento do serviço logístico (30%).

Ainda não sabemos quando será aprovada a reforma, muito menos se o texto final será exatamente o que está tramitando agora. Entretanto, é fato que mudanças devem acontecer e trarão impacto para o supply chain. O mais importante é ter mapeado quais impactos podem acontecer, traçar cenários e acompanhar.

Mais da metade dos executivos entrevistados (56%) afirmaram que já estão analisando o quê podem ter de mudanças. Sua empresa já está analisando quais serão os impactos? Se não, melhor começar.

Referências: