O modal ferroviário é naturalmente vocacionado para o transporte de cargas de baixo valor agregado, para fluxos concentrados (em termos de origens e destinos) e para grandes distâncias. Esta vocação pode ser percebida na representatividade, medida em tonelada quilômetro útil, deste modal na matriz de transporte de diversos países de dimensões continentais (e.g. China, 37%, EUA 44%, Rússia 60% ), bem como nos tipos de produtos típicamente transportados por este modal: minério de ferro, produtos siderúrgicos, produtos agrícolas, carvão e fertilizantes, entre outros.

No Brasil, este modal de transporte nunca alcançou a representatividade obtida em outros países de grande extensão territorial. A sua participação na produção de transporte no país, medida pela tonelada quilômetro útil, variou, nas décadas de 80 e 90, entre aproximadamente 20% e 23%. Este grau de utilização para o transporte de carga coloca o Brasil na companhia de diversos países europeus, como França e Alemanha que possuem uma extensão territorial significativamente menor que a nossa. Adicionalmente, a participação do transporte ferroviário de cargas no Brasil têm sido restrita ao segmento de curtas distâncias, em que as vantagens dos custos e serviços ferroviários não são significativas. É interessante ressaltar que para longas distâncias a participação do modal ferroviário é a menor dentre todos os modais de transporte no Brasil.

O presente artigo tem como objetivo principal avaliar o que vêm acontecendo neste subsetor do transporte de cargas no Brasil, a partir do processo de privatização da rede ferroviária brasileira ocorrida entre os anos de 1996 e 1999. Algumas perguntas a serem respondidas: 1) os clientes (embarcadores) têm motivos para considerar que a opção pelo transporte de cargas ferroviário vêm se tornando mais atraente ao longo dos últimos anos? 2) as empresas que obtiveram as concessões no processo de privatização vêm obtendo melhorias em seus resultados financeiros e operacionais ao longo dos últimos anos? 3) o processo de privatização vêm obtendo sucesso naquilo que acredita-se ser o seu objetivo principal: a melhoria na eficiência do sistema de transporte ferroviário, viabilizando-se uma alteração nas distorções da matriz de transportes brasileira?

Neste artigo apresenta-se inicialmente um breve histórico da operação das ferrovias no Brasil, seguido das características do sistema antes da privatização. Posteriormente apresenta-se o processo de privatização e são feitas análises da evolução do desempenho das ferrovias privatizadas, segundo a perspectiva de usuários, prestadores de serviço e governo. Por fim, são resumidas as análises feitas na etapa anterior e são apontados os principais obstáculos para o crescimento e as tendências para o setor.

BREVE HISTÓRICO DAS FERROVIAS DE CARGA NO BRASIL

As atividades de transporte ferroviário de carga no Brasil podem ser divididas históricamente em três principais fases. A primeira fase foi a da instalação das primeiras ferrovias em território nacional, ocorrida em meados do século XIX. Esta fase foi caracterizada por um alto grau de investimento de empresas internacionais – com garantias de taxas atraentes de retorno por parte do governo brasileiro. Nesta mesma fase ocorreu a instalação da malha ferroviária paulista, esta financiada pelos cafeicultores deste estado.

A segunda fase histórica pode ser entendida como a fase da nacionalização gradual das ferrovias brasileiras, processo este que iniciou-se no século passado e que teve como marcos a constituição da Rede Ferroviária Federal S.A. (RFFSA) pela lei no. 3.115 de 1957 e a criação da Ferrovia Paulista S.A. (FEPASA) pela lei estadual no. 10.410 de 1971.

Por fim, a terceira fase é aquela em que “devolve-se”, através de processo de arrendamento por 30 anos, a malha e a operação ferroviária para as mãos dos investidores privados. Esta fase teve como prenúncio a inclusão, em 1992, da RFFSA no programa nacional de desestatização e teve como marco fundamental a Lei das Concessões de 1995 (8.987/95).

Paralelamente à estrutura ferroviária privatizada, nasceu a Ferronorte, uma concessão de 90 anos outorgada em 1989 e com início de operação no ano de 1999. As estatísticas relativas ao desempenho da Ferronorte são ainda muito recentes e não serão, por causa disto, analisadas neste estudo.

Para um maior aprofundamento no histórico das ferrovias no Brasil recomenda-se a leitura dos artigos de Castro e Esposito (1998), Marques e Robles (1998), Velasco, Lima e Souza (1999) e Lima e Pasin (1999). Estas referências estão listadas na bibliografia deste artigo.

AS CARACTERÍSTICAS DO SISTEMA ANTES DA PRIVATIZAÇÃO

O sistema ferroviário brasileiro antes da privatização era composto por quatro redes ferroviárias, controladas e operadas por três empresas:

- a Rede Ferroviária Federal S.A. (RFFSA) que operava a maior malha do país (aproximadamente 77% do total) e era controlada pelo governo federal;

- a Estrada de Ferro Vitória Minas (EFVM) controlada e operada por uma estatal – a Vale do Rio Doce – e responsável por aproximadamente 38% do total de produção de transporte deste setor em 1995;

- a Estrada de Ferro Carajás (EFC), também controlada e operada pela Vale do Rio Doce – e responsável por aproximadamente 30% do total de produção de transporte deste setor em 1995;

- a Ferrovia Paulista S.A. (FEPASA) controlada pelo governo do estado de São Paulo, com malha de média extensão e pequena produção de transporte (4,5% em 1995), mas situada no estado de maior relevância econômica do país – São Paulo.

É interessante ressaltar que as ferrovias EFVM e EFC eram, e continuam sendo, ferrovias majoritariamente dedicadas ao transporte de minério de ferro da Cia. Vale do Rio Doce.

O nível dos investimentos federais em conservação, manutenção e ampliação do sistema ferroviário decresceu sobremaneira ao longo da década de 80, resultando em uma acentuada degradação da eficiência operacional e qualidade dos serviços oferecidos na fase pré-privatização.

A herança deixada para as empresas privadas após o processo de desestatização era, portanto, de uma rede com baixa integração intramodal e intermodal, pequena extensão geográfica, baixa produtividade (com exceção da EFVM e a EFC) e de pequenas distâncias médias percorridas – avaliadas em cerca de 590 km na média.

O PROCESSO DE PRIVATIZAÇÃO

O processo de privatização da principal malha de propriedade do governo, a RFFSA, foi feito através de um processo de leilão com arrendamento dos ativos operacionais e contrato de concessão firmado com o governo brasileiro. No modelo adotado, a empresa vencedora responsabiliza-se pela infraestrutura, operação, controle de tráfego, marketing e finanças da malha. A rede federal foi subdivida em 6 malhas – MRS, CFN, FSA, FCA, Novoeste e Tereza Cristina.

A privatização da FEPASA, seguiu o mesmo modelo, com o controle dos ativos operacionais e da operação sendo ofertados a uma única empresa. As demais malhas ferroviárias – EFVM e EFC – foram sempre controladas pela Cia. Vale do Rio Doce, e passaram as mãos da iniciativa privada a partir da privatização desta empresa.

É interessante ressaltar que a opção adotada de segmentar a rede ferroviária em diversas malhas regionais implica na necessidade de regular-se adequadamente os direitos de passagem e de tráfego mútuo entre as concessionárias, visando, desta forma, atingir a eficiência almejada para o sistema ferroviário como um todo e não de suas sub-partes.

A EVOLUÇÃO DO DESEMPENHO APÓS A PRIVATIZAÇÃO

A evolução do desempenho das ferrovias privatizadas pode ser analisada, de forma simplificada, a partir de três diferentes óticas: 1) a do usuário, que busca a redução dos preços e a melhoria no nível de serviço oferecido; 2) a do prestador de serviços, que busca a saúde financeira da empresa e a remuneração dos seus acionistas e 3) a do governo que visa melhorias sociais e econômicas ao país a partir de uma maior eficiência de seu sistema de transportes.

É interessante ressaltar que os objetivos acima indicados devem, em um cenário ótimo, ocorrer simultânemente, o que neste caso poderia ser entendido como o sucesso do processo de privatização.

A ANÁLISE SOB A ÓTICA DOS USUÁRIOS DO SERVIÇO

A avaliação de desempenho de usuários de determinado serviço pode ser medida através de indicadores genéricos como preço, qualidade, velocidade, consistência e desempenho.

Para efeito deste estudo estará sendo analisada a ótica dos usuários do serviço de transporte ferroviário de forma simplificada, a partir dos seguintes indicadores disponibilizados pelo Ministério dos Transportes: produto médio, velocidade média comercial e índice de acidentes.

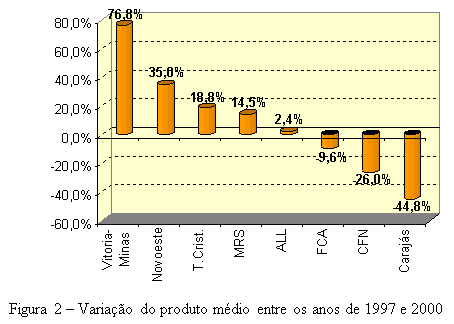

- Produto Médio (Reais/milhares de tonelada quilômetro útil): é o resultado da relação entre o total da receita operacional de transportes líquida e a produção de transporte. O produto médio é um indicador do preço médio praticado pelas concessionárias, por unidade de produção de transporte (medido em milhares de TKU).

Na figura 2 abaixo, verificamos a evolução em percentual do produto médio das concessionárias entre os anos de 1997 e 2000.

|

Considerando-se que a inflação acumulada, medida pela TR, foi de 27,7% ao longo deste período, observa-se uma redução da receita média por produção de transporte em seis das oito concessões analisadas (75%). Esta redução pode indicar tanto uma possível redução no frete médio da maioria das empresas concessionárias, como também uma maior participação de produtos de menor valor agregado no mix de produtos transportados por estas empresas.

Verifica-se, adicionalmente, que a receita média por milhares de TKU das empresas brasileiras – U$10,4 – está em um patamar ligeiramente inferior à do mercado dos EUA (U$14,1). Neste mercado, porém, transporta-se um percentual significativo de produtos de maior valor agregado – por exemplo: 70% dos automóveis produzidos nos EUA são transportados por trem – justificando uma maior receita média por TKU.

- Velocidade Média Comercial (km/h): mede a relação entre o percurso mensal ou anual dos trens e o somatório dos tempos totais, despendidos entre a formação e o encerramento dos trens na malha. A velocidade média comercial é um indicador do lead time do serviço de transporte oferecido aos usuários.

A partir das estatísticas disponíveis entre os anos de 1998 e 2000, verifica-se entre as concessionárias um aumento da velocidade comercial média, de 12,03 km/h para 12,67 2 km/h. Este crescimento de 5,31% indica uma ainda pequena redução na média do lead time de transporte ferroviário. É interessante notar que nos EUA a velocidade comercial média das 5 maiores empresas é de 36,8 km por hora.

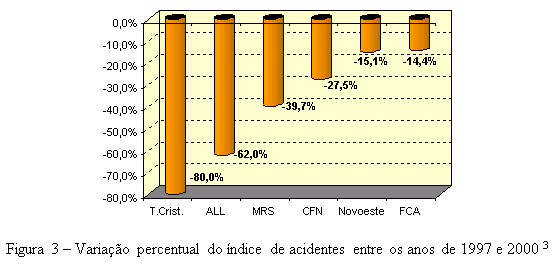

- Índice de Acidentes (Acidentes/milhão de trem x km): razão entre o número total de acidentes e o somatório do percurso mensal ou anual dos trens. O índice de acidentes é uma medida da segurança operacional do transporte ferroviário, sendo um indicativo da qualidade do serviço oferecido.

Percebe-se uma grande discrepância nos índices de acidentes das diversas concessionárias. O índice de acidentes variou, em 2000, de 23,5 acidentes por milhão de quilômetros percorridos (Ferrovia Tereza Cristina) até 150,8 para a Novoeste e 283,5 para a Companhia Ferroviária do Nordeste.

Apresentamos abaixo a evolução, em percentual, no índice de acidentes das empresas monitoradas pelo governo a partir de 1997.

|

Percebe-se na figura 3 uma clara tendência de queda no número de acidentes em todas as empresas avaliadas. A indicação de queda nestes índices é sem dúvida um dado positivo para o setor. É interessante ressaltar que o índice de acidentes do setor está ainda longe do benchmark dos EUA, onde ocorrem em média 2,5 acidentes por milhão de trem x km.

A ANÁLISE SOB A ÓTICA DOS PRESTADORES DE SERVIÇO

A avaliação de desempenho de empresas prestadoras de serviço pode ser analisada, principalmente, pelos seus principais indicadores financeiros como retorno sobre ativo (ROA), retorno sobre o patrimônio (ROE) ou valor econômico adicionado (EVA).

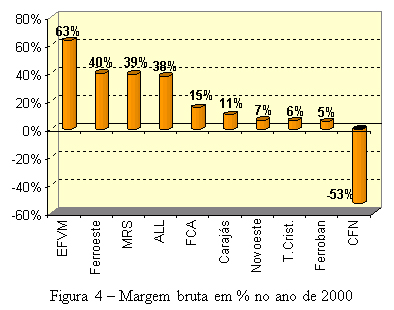

Para efeito deste estudo será analisado apenas o desempenho operacional das ferrovias. Este indicador será medido através da margem bruta das concessionárias, calculada pela seguinte fórmula:

Margem Bruta = (receita operacional líquida – despesa operacional) / receita operacional líquida.

As margens brutas das concessionárias no ano de 2000 são apresentadas na figura abaixo:

|

Conforme pode ser verificado na figura 4 acima, nove das dez empresas avaliadas apresentaram margens brutas positivas no ano de 2000.

É interessante também ressaltar que no ano de 1997, 50% das empresas possuiam despesas operacionais maiores que as receitas. No ano de 2000 este índice caiu para 10% (apenas uma empresa – CFN).

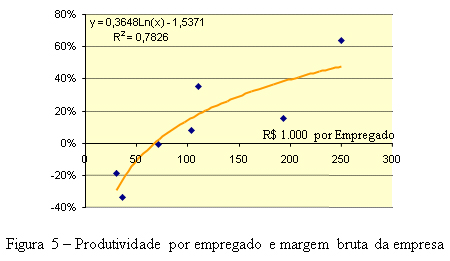

Uma vez que a margem bruta é, teóricamente, função da eficiência operacional da empresa, realizou-se uma análise para verificar a correlação entre estes dois índices. Para efeito de simplificação, a medida adotada como representativa da eficiência operacional foi a de receita por empregado. O resultado para o ano de 1999 é apresentado a seguir :

|

Pode-se perceber na Figura 5 uma forte tendência de aumento da margem bruta das empresas, na medida que o faturamento por empregado aumenta. Esta constatação ressalta os resultados obtidos a partir de uma gestão orientada para o aumento da eficiência operacional. A empresa com a maior margem bruta – Vitória-Minas com 64% em 1999 – é também aquela com maior receita por empregado: R$250.000 por ano.

A ANÁLISE SOB A ÓTICA DO GOVERNO

Será considerado, para efeito deste estudo, a missão do governo como sendo a de promover a eficiência do setor de transportes, visando impactos positivos em questões como segurança, meio ambiente e energia, movimentação e crescimento econômico.

Serão abordadas, neste item, as questões de movimentação (a partir do indicador de produção de transporte), segurança operacional e meio ambiente (a partir do indicador de acidentes). Para efeito de avaliação segundo a ótica governamental, os resultados obtidos nestes dois indicadores são comparados com as metas fixadas pelo governo.

Em um contexto de promoção de eficiência, a questão do desbalanceamento da matriz de transporte, citado anteriormente neste artigo, deve ser necessáriamente abordada. O total da produção de transporte ferroviário no Brasil é ainda muito baixo quando comparado com o seu potencial, verificado a partir dos grandes volumes de carga transportados, os baixos quocientes valor / frete das mercadorias, bem como as grandes distâncias transportadas.

Visando o aumento da participação deste modal no transporte para o qual ele é vocacionado, foram definidas, pelo governo, metas de produção de transporte para as empresas vencedoras do leilão de concessão.

O cumprimento destas metas, ainda têm sido restrito a menos da metade das sete concessionárias com monitoramento deste item. No ano de 2000, apenas 3 delas cumpriram a meta (ALL, Ferroban e MRS). As outras quatro ficaram abaixo dela (CFN, Ferroeste, Novoeste e FCA).

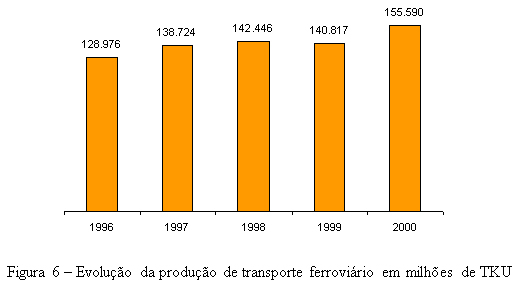

A evolução da produção de transporte ferroviário em milhões de TKU, a partir de 1996, está indicada no gráfico abaixo:

|

O crescimento de 20,63% entre os anos de 1996 e 2000 é ligeiramente superior ao crescimento da produção de transporte do país neste período, que foi de 19,96%. Percebe-se, portanto, um crescimento, ainda tímido, na participação relativa do transporte ferroviário na matriz de transportes brasileira.

Duas outras questões também importantes, sob a ótica governamental, são aquelas da segurança operacional e do meio ambiente. Uma boa maneira de se medir estas questões é através do atingimento das metas de redução nos índices de acidentes definidas pelo governo.

Com relação ao ano de 2000, estas metas foram atingidas por apenas quatro das sete concessionárias monitoradas (57%), indicando que ainda existe necessidade de melhoria nesta questão para 43% das empresas.

RESUMO E ANÁLISE DA EVOLUÇÃO DE DESEMPENHO DAS CONCESSIONÁRIAS

A partir dos números apresentados neste artigo, pode-se realizar uma série de observações sobre a evolução do setor após quatro anos do processo de privatização:

- A evolução do produto médio indica uma pequena tendência de redução na remuneração da produção de transporte, o que pode ser atribuido à uma diminuição nos fretes praticados e/ou uma maior participação do transporte de produtos de baixo valor agregado no mix destas empresas;

- A evolução da velocidade comercial ao longo dos últimos anos indica uma tendência, ainda que pequena, na redução dos tempos de viagem a partir do aumento da velocidade média comercial;

- Houve ao longo dos últimos anos uma significativa redução proporcional do número de acidentes na maioria das empresas. Apesar da evolução neste quesito, três concessionárias têm enfrentado dificuldades recorrentes no atingimento de suas metas contratuais de número máximos de acidentes;

- Existe uma tendência generalizada de aumento da receita e redução das despesas operacionais por parte de quase todas empresas do setor. É também interessante perceber que o aumento da receita por empregado é um indicador com alto índice de correlação com o aumento da margem bruta da empresa (R2 = 0,783);

- Percebe-se um avanço bastante pequeno no sentido do aumento da participação das ferrovias na matriz de transportes brasileira. Um dos principais entraves à uma maior eficiência das operações ferroviárias continua sendo as baixas distâncias médias percorridas, fruto de um baixo nível de cooperação inter-empresas;

- Com relação ao cumprimento das metas do governo, relativas à produção de transporte mínima e ao número de acidentes máximos, verifica-se claramente a existência de dois grupos distintos. Um deles tem sido muito eficiente no cumprimento destas metas e o outro tem tido gaps consideráveis abaixo das metas estabelecidas.

CONCLUSÃO

Os números apresentados neste documento indicam, ainda que de forma tímida, um avanço geral no desempenho do setor ferroviário pós-privatização. Com relação às perguntas que buscavam serem respondidas, pode-se concluir o seguinte:

- Os embarcadores tem motivos para considerar que as opções de transporte ferroviário estão mais atraentes do que antes da privatização. O avanço geral é, porém, ainda pequeno;

- As empresas prestadores de serviço vêm obtendo melhorias significativas em seu desempenho operacional ao longo dos últimos anos (1998 a 2000). Quatro das onze empresas privatizadas (36,4%) obtiveram margem bruta acima do índice médio dos EUA que é de aproximadamente 16%. A lucratividade destas empresas ainda é, porém, afetada pelo alto custo do capital no Brasil.

- A redução das distorções da matriz de transportes brasileira a partir do aumento da participação do modal ferroviário para cargas de longa distância ainda não aconteceu. A participação atual deste modal (20,86%) é ainda muito próxima daquela do ano de 1996 (20,74%). A distância média do tranporte permanece abaixo de 600 km para todas menos uma das empresas analisadas (EFC). Nos EUA este valor é de 1350 km.

- É interessante ressaltar que no aspecto financeiro a privatização das ferrovias gerou um ótimo retorno para o governo: os três últimos anos de operação da RFFSA e os três últimos anos da operação da Fepasa geraram um prejuízo de R$2,2 bilhões e R$4,2 bilhões respectivamente. Já o valor obtido no processo de privatização destas empresas foi de R$1,5 bilhões (RFFSA) e R$245 milhões (Fepasa) a serem recebidos pelo governo em 30 anos.

Existem alguns acontecimentos recentes que indicam uma tendência de melhoria do quadro geral, a partir de uma melhor conectividade intramodal e intermodal. Dentre estes acontecimentos é interessante ressaltar os seguintes:

- As empresas ALL e MRS têm utilizado veículos chamados de “roadrailers” ou “transtrailers” que trafegam tanto no asfalto quanto nos trilhos, como forma de melhorar as suas operações intermodais;

- A criação da holding Brasil Ferrovias promovendo a integração de três importantes ferrovias – Ferronorte, Ferroban e Novoeste – promete uma melhoria significativa na conectividade entre estas empresas aumentando, desta forma, tanto o volume transportado quanto a distância média percorrida;

- O arrendamento, por parte da ALL, da empresa de transporte rodoviário Delara e também sua iniciativa de operar terminais portuários reforçam a opção desta empresa pelo investimento no transporte multimodal.

- A nova iniciativa de transporte multimodal de cargas em containers pela FCA conectando o estado de São Paulo com o Centro Oeste foi viabilizado pelo acordo desta empresa com a Ferroban, para administrar um trecho de sua malha em São Paulo.

BiIBLIOGRAFIA

CASTRO, N.; EPOSITO, J. R. Infraestrutura: Perspectivas de Reorganização – subsetor de infraestrutura ferroviária. IPEA / BNDES, 1998.

LIMA, E. T.; PASIN, J. A. B. Regulação no Brasil: Colocando a Competitividade nos Trilhos. Revista do BNDES, Rio de Janeiro, v.6, n.12, p.169-194, Dez 1999.

MARQUES, S. A.; Robles L.T. Reestruturação Financeira e Institucional do Subsetor Ferroviário. IPEA, 1998.

MINISTÉRIO DOS TRANSPORTES. Relatório Trimestral de Acompanhamento das Concessões Ferroviárias. 3o trimestre 1998, Abril a Junho 2000, Abril a Junho 2001.

www.aar.org; Association of American Railroads. Estatísticas capturadas em 12/04/2002.

VELASCO, L. O. M; LIMA, O.T.; SOUZA, R. M. A. T. Ferrovias: Privatização e Regulação. Informe infraestrutura BNDES, 1998.