O transporte de carga rodoviário no Brasil chama a atenção por faturar mais de R$ 40 bilhões e movimentar 2/3 do total de carga do país. Por outro lado, destaca-se por ser palco de várias greves e impasses, quase sempre com um motivo comum: o valor do frete.

Isso acontece em virtude do alto grau de pulverização desse setor, que opera com mais de 350 mil transportadores autônomos, 12 mil empresas transportadoras e 50 mil transportadores de carga própria.

Entre as razões dessa pulverização destaca-se a relativa facilidade de entrada de competidores no setor, em virtude da baixa regulamentação. Isso acaba repercutindo no aumento da oferta de serviços de transporte rodoviário e assim a concorrência faz com que os preços sejam reduzidos ao máximo possível, chegando muitas vezes a valores inferiores ao seu preço de custo.

Para permitir essa comparação entre preço e custo, esse texto irá tratar de alguns aspectos conceituais que envolvem a definição de custos fixos e variáveis, e descrever uma metodologia de custeio. Em seguida serão discutidos algumas questões relacionadas ao subsídio cruzado de custos. Por fim, serão exploradas possíveis oportunidades para redução de custos.

CUSTOS FIXOS E VARIÁVEIS

Antes de tratar do custeio propriamente dito é importante formalizar os conceitos de custos fixos e variáveis, que embora estejam presentes no nosso dia a dia, por vezes são utilizados de maneira incorreta.

A classificação de custo fixo e variável deve ser feita sempre em relação a algum parâmetro de comparação. Normalmente, em uma empresa industrial são considerados itens de custos fixos aqueles que independem do nível de atividade e itens de custos variáveis aqueles que aumentam de acordo com o crescimento do nível de atividade.

Do ponto de vista de um transportador, usualmente essa classificação é feita em relação à distância percorrida, como se a unidade variável fosse a quilometragem. Dessa forma, todos os custos que ocorrem de maneira independente ao deslocamento do caminhão são considerados fixos e os custos que variam de acordo com a distância percorrida são considerados variáveis. É importante ressaltar que essa forma de classificação não é uma regra geral. Nesse artigo, o conceito de fixo e variável estará sempre relacionado à distância percorrida.

Vale destacar duas considerações importantes com relação ao conceito de custos fixos e variáveis. A primeira é que este conceito só faz sentido em análises de curto prazo, uma vez que no longo prazo a capacidade pode ser variável. Por exemplo, no longo prazo pode-se adquirir ou vender determinados ativos, como também pode-se contratar ou demitir pessoal, alterando portanto a estrutura de custos fixos. Pode-se dizer que no longo prazo todos os custos são variáveis.

A segunda consideração é que um custo variável pode se tornar fixo à medida que um determinado nível de serviço é comprometido a priori. Por exemplo, se uma empresa de ônibus se compromete a oferecer uma determinada freqüência de viagens necessariamente todos os custos variáveis (por exemplo combustível) dessas viagens se tornam independentes do número de passageiros, ou de qualquer outra variável. Então esses custos passam a ser considerados fixos.

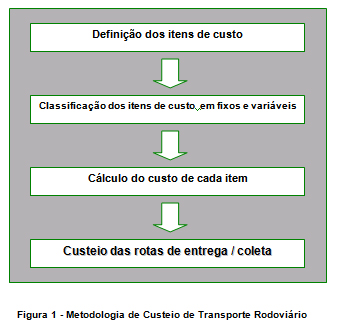

ETAPAS DO CUSTEIO

O processo de custeio pode ser dividido em 4 etapas:

- definição dos itens de custos;

- classificação dos itens de custos em fixos e variáveis;

- cálculo do custo de cada item;

- custeio das rotas de entrega/ coleta;

|

- Definição dos itens de custos

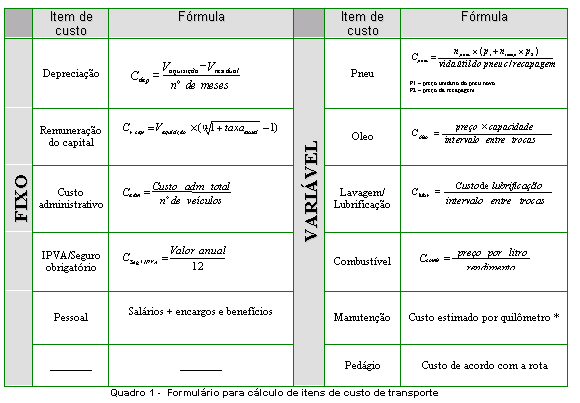

Os principais itens de custos do transporte rodoviário são listados a seguir. Mais adiante, na etapa de cálculo dos itens de custos, serão fornecidas informações mais detalhadas.

- depreciação – do ponto de vista gerencial, a depreciação pode ser imaginada como o capital que deveria ser reservado para a reposição do bem ao fim de sua vida útil.

- remuneração do capital – diz respeito ao custo de oportunidade do capital imobilizado na compra dos ativos.

- pessoal (motorista) – deve ser considerado tanto o salário quanto os encargos e benefícios;

- seguro do veículo;

- IPVA/ seguro obrigatório;

- custos administrativos;

- combustível;

- pneus;

- lubrificantes;

- manutenção;

- pedágio.

É importante notar que a remuneração do capital – que é um custo de oportunidade – e a depreciação devem ser considerados como itens independentes.

Caso a empresa tenha uma operação complementar ao transporte, como uma escolta, ou um equipamento específico no veículo, como um refrigerador, outros itens de custos devem ser adicionados no modelo para garantir a sua eficácia do custeio.

- Classificação dos itens de custos em fixos e variáveis

Essa classificação entre fixo e variável, conforme já comentado, será feita em relação à distância percorrida. Assim, todos os custos que variam de acordo com a quilometragem serão considerados variáveis, enquanto que os demais serão considerados fixos.

São considerados itens de custo fixo: depreciação; remuneração do capital; pessoal (motorista); custos administrativos; seguro do veículo; IPVA/ seguro obrigatório.

São considerados itens de custo variável: pneus; combustível; lubrificantes; lavagem; lubrificação, manutenção e pedágio. O pedágio não deve ser alocado de acordo com a quilometragem como os demais, devendo ser considerado de acordo com cada rota, já que o valor do pedágio normalmente não é proporcional ao tamanho da rota. Por exemplo, em uma viagem de Niterói (RJ) para Fortaleza (CE) são percorridos quase 4.000 km sem nenhum pedágio, enquanto que em uma viagem de São Paulo para Igarapara, quase fronteira com Minas, o caminhoneiro paga 8 pedágios em uma percurso de menos de 800 Km.

Vale lembrar que essa classificação entre fixo e variável depende tanto da operação da empresa, como também da forma que algumas contas são pagas. No Brasil, o motorista recebe um salário mensal, assim esse item de custo é classificado como fixo. Já na literatura americana a remuneração do motorista é considerada como um item de custo variável, uma vez que nos EUA é de costume o motorista ser remunerado de acordo com a quilometragem.

- Cálculo do custo de cada item

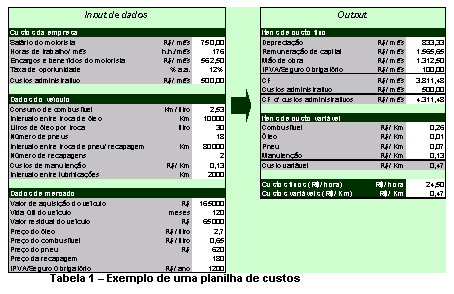

Para custear as rotas de entrega ou de coleta, é interessante calcular os itens de custos unitários de cada tipo de veículo utilizado. Assim, se a empresa trabalha com uma frota composta de carretas com capacidade para transportar 28 toneladas e trucks com capacidade de 12 toneladas, deve-se montar uma planilha comum, onde serão calculados os custos fixos e variáveis unitários das carretas e dos trucks em função dos respectivos parâmetros (ou seja, consumo de combustível, número de pneus, salário do motorista etc.). Como todos os itens, exceto os custos administrativos e os de manutenção, são diretos em relação ao veículo, esse cálculo se torna relativamente simples e não fica muito sujeito a subjetividade dos rateios.

Como os custos fixos são constantes mês a mês – salvo variações de preço e ou salariais -, estes são calculados em relação ao mês (R$/mês).

Já os custos variáveis, por dependerem da distância devem ser calculados em função da quilometragem (R$/Km).

A seguir são explicados os cálculos dos itens de custo fixo, cujas fórmulas podem ser vistas no quadro 1 e os resultados na tabela 1.

O valor da depreciação será igual à diferença entre o valor de aquisição e o valor residual do veículo, dividido pela sua vida útil (em meses) na empresa. O valor de aquisição deve considerar as despesas com taxas de licenciamento e frete do veículo, enquanto o valor residual representa o seu preço de venda no futuro, descontados os impostos. Vale destacar que essa depreciação não deve ser a mesma que a contábil, uma vez que pelo regime contábil o veículo é totalmente depreciado em 5 anos, tempo incompatível com a realidade operacional. Quando uma carreta for composta de cavalo e baú, pode-se incluir o baú na conta de depreciação do cavalo, como também criar um outro item de custo para sua depreciação.

A remuneração do capital não é uma despesa, mas sim um custo de oportunidade. Isto é, ao se imobilizar o capital na compra de um ativo, como o caminhão, a empresa está abrindo mão de investir esse capital em um projeto ou no mercado financeiro, o que certamente traria rendimentos. Para se calcular este item de custo basta multiplicar o valor de aquisição do veículo pela taxa de oportunidade mensal da empresa (não importa se parte dele já foi depreciada). A taxa de oportunidade representa o retorno do capital da empresa que normalmente varia entre 12% a 20% a.a. e deve ser mensalisada, já que o objetivo é calcular esse custo mensal.

O custo de pessoal deve considerar o custo com salário, horas extra, encargos e benefícios. No caso da utilização do caminhão em mais de um turno deve-se levar em conta as despesas relativas aos demais motoristas.

O IPVA/ seguro obrigatório e o seguro do veículo são despesas anuais, que devem ser divididas por 12 ao serem consideradas.

Os custos administrativos merecem um cuidado especial, pois são custos indiretos em relação ao veículo, e portanto, precisarão ser rateados. Assim, a empresa deve aplicar o critério de rateio que parecer mais justo. O mais simples a ser feito é dividir o custo administrativo mensal pelo número de veículos, que para grande maioria das situações é uma fórmula bastante justa. É importante tomar cuidado ao utilizar a informação desse item de custo para apoiar determinadas decisões, pois o fato dele ser rateado por veículo não garante que este seja eliminado, ou mesmo reduzido, caso se diminua o tamanho da frota. Antes de explicar os cálculos dos custos variáveis, cujas fórmulas e resultados também podem ser encontrados no quadro 1 e na tabela 1, vale lembrar que esses itens devem ser calculados na unidade R$/Km.

|

|

O custo de combustível é o clássico exemplo de um item variável. Para calculá-lo, basta dividir o preço do litro (R$/l) do combustível pelo rendimento do veículo (km/l). Notem que quanto menor o consumo menor será o custo de combustível por quilômetro rodado.

O custo dos pneus é calculado como se fosse uma depreciação por quilômetro em vez de tempo. Basta dividir o preço de um jogo de pneus (preço unitário do pneu vezes o número de pneus do veículo) pela vida útil em quilômetros dos pneus. Para considerar a recapagem, deve-se somar ao preço de cada pneu o preço de suas respectivas recapagens, multiplicando o resultado pelo número de pneus, para então, dividi-lo pela vida útil dos pneus considerando as recapagens.

O custo de manutenção pode ser considerado de duas maneiras. A mais simples é com base no seu custo padrão, em R$/Km. Outra possibilidade é criar um centro de custos e calcular o custo médio de manutenção por quilometro.

O custo relativo ao óleo é calculado de maneira similar ao dos pneus. Deve-se multiplicar o preço de um litro do lubrificante pela capacidade do reservatório e dividir o resultado pelo intervalo entre as trocas de óleo.

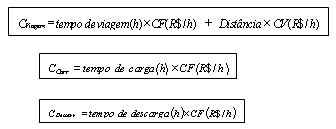

- Custeio das rotas de entrega/ coleta

Uma vez calculados os valores unitários de todos os itens de custos, basta agrupá-los (R$/mês) e dividir o resultado pela utilização (número de horas trabalhada por mês) para se chegar ao custo fixo por hora (R$/hora). Os custos variáveis também devem ser agrupados (R$/ Km). Assim pode-se montar a equação de custo para uma rota:

O tempo a considerar é o tempo total da rota considerando as atividades de carga e descarga, com as suas respectivas filas, além do tempo de viagem.

A fórmula do custo da rota pode ser desmembrada para se custear as rotas segundo três atividades básicas: carregamento, viagem e descarregamento.

|

Notem que os custos de carga e descarga independem da distância percorrida, enquanto o custo de viagem é diretamente proporcional ao tamanho da rota, uma vez que quando aumenta-se a distância percorrida, aumenta-se além da quilometragem, o tempo de viagem.

FATORES QUE INFLUENCIAM O CUSTO E O PREÇO DO TRANSPORTE

Entre o peso e a cubagem deve-se escolher aquele que limita a capacidade do veículo. Por exemplo, peso no caso de se transportar aço, ou cubagem no caso do transporte de pneus. Além desses e da distância que são os fatores mais lembrados pode-se destacar:

- A facilidade de manuseio do produto – representa a facilidade de se carregar e se descarregar o veículo. Uma maneira encontrada para se agilizar a carga e a descarga é a paletização, que reduz de maneira significativa os tempos de carga e descarga.

- A facilidade de acomodação – peças com formatos muito irregulares ou com grande extensão muitas vezes prejudicam a utilização do espaço do veículo, dificultando a consolidação e a total utilização do mesmo.

- Riso da carga – produtos inflamáveis, tóxicos ou mesmo visados para roubo são fatores de risco que influenciam o valor do frete.

- Sazonalidade – efeitos como a safra de grãos afetam de forma acentuada a procura por frete,fazendo com que os preços de frete desta época sejam maiores que os da entressafra.

- Trânsito – entregas em grandes centros urbanos com trânsito e com janelas de horário para carregamento e descarregamento, também influenciam o custo e respectivamente o preço do transporte.

- Carga retorno – a não existência de frete retorno faz com que o transportador tenha que considerar o custo do retorno para compor o preço do frete.

- Especificidade do veículo de transporte – quanto mais especifico for o veículo menor é a flexibilidade do transportador, assim caminhões refrigerados ou caminhões tanques acabam tendo um preço de frete superior que um veículo de carga granel.

COMPARAÇÃO ENTRE OS CUSTOS CALCULADOS E OS PREÇOS PRATICADOS

Quando se compara o custo, calculado pela metodologia de custeio, com os preços praticados pelo mercado para as cargas fechadas, de grande volume e baixo valor agregado, percebe-se que o preço praticado é sistematicamente menor que o custo. Essa situação até seria aceitável caso existisse capacidade ociosa, o preço cobrisse pelo menos os custos marginais (ou seja, os custos variáveis) e se essa fosse uma política de curto prazo. No entanto, tem-se percebido que essa situação vem se arrastando por alguns anos.

Assim, para viabilizar a operação nesse mercado, com preços abaixo do custo, as transportadoras subcontratam o serviço de motoristas autônomos, os agregados. Esses por sua vez trabalham cobrindo apenas os custos variáveis mais imediatos, sem se dar conta que um dia terão que repor o veículo e que ainda deveriam ser remunerados pelo seu investimento. O resultado disso é uma frota com idade média superior a 15 anos e muitas vezes trafegando sem condições de uso.

No mercado de frete fracionado, onde se movimenta cargas de menor volume, maior valor agregado e entrega pulverizada, a situação é um pouco diferente. A relação entre o preço e o custo acontece de acordo com a capacidade de consolidação de cargas do transportador. A escala da operação possibilita que sejam cobertos todos os custos e ainda seja gerada uma margem satisfatória, em contrapartida a falta de escala compromete a consolidação de carga, comprometendo a rentabilidade da operação. Para garantir essa escala tem sido fundamental o foco dos transportadores em regiões específicas. Além da escala, o sucesso desse setor depende sobretudo do planejamento e da coordenação da operação.

SUBSÍDIOS CRUZADOS AO SE COBRAR A CONTA DOS CLIENTES

No caso em que o preço do frete está incluso no valor do bem, o custeio deve ser realizado para verificar se a margem gerada por cada cliente realmente sustenta os seus custos de entrega. Para contornar os casos de entregas não rentáveis, as empresas fornecedoras podem estabelecer lotes mínimos de entrega diferenciados por região e/ou alterar a freqüência de entrega de determinados clientes, assim como estabelecer dias da semana para entregas em determinadas regiões visando a consolidação de carga.

Já no caso em que o fornecedor cobra o frete de seus clientes a parte do valor da mercadoria é fundamental que não haja um subsídio cruzado entre os mesmos, isto é, que determinados clientes não sejam beneficiados em detrimento de outros. Quando se compara os custos resultantes do custeio das rotas de entrega com os preços de frete praticados pelos fornecedores, destacam-se dois tipos de subsídios.

O primeiro é em relação a distância da praça destino, que ocorre quando não são considerados de maneira adequada os tempos e os respectivos custos de carga e descarga. Por exemplo, se para uma carga de 25 toneladas, fosse cobrado um preço de R$ 2,50/Km para qualquer tamanho de rota, em uma rota de 50 Km, o valor do frete seria de R$ 125,00 enquanto o custo seria de aproximadamente R$ 180,00; enquanto que, para uma rota de 2.000 km, o valor do frete seria de R$ 5.000,00 enquanto o custo dessa rota, mesmo considerando o retorno, seria inferior a R$ 3.600,00. Assim os clientes próximos ao fornecedor seriam beneficiados em detrimento dos clientes mais afastados. Essa distorção ocorre porque os custos de carga e descarga idependem da distância da rota, uma vez que estes só dependem dos tempos de carregamento e descarregamento. Dessa forma, nas rotas curtas a influência desses custos é proporcionalmente maior que nas rotas longas.

O segundo subsídio acontece em função do volume, quando não são consideradas economias de escala. Neste caso, não são diferenciados os preços por tonelada em função da capacidade do caminhão, assim como não são privilegiadas as cargas fechadas.

No longo prazo, os clientes que são prejudicados pelo subsídio acabam assumindo a responsabilidade do frete por perceber que podem realizar esse serviço a um menor custo. Por outro lado, os clientes que recebem o subsídio tendem a continuar deixando a responsabilidade por conta do fornecedor que acabará arcando com a diferença entre o custo e o preço.

OPORTUNIDADES DE REDUÇÃO DE CUSTOS

O ponto focal para redução do custo de frete deve ser o nível de utilização da frota, ou seja, rodar o máximo possível com cada caminhão carregado para se ter um menor número de caminhões sem prejudicar o nível de serviço. Isso reduz de forma significativa os custos fixos, que usualmente correspondem a cerca de 50% dos custos totais de um veículo. A seguir, são listadas algumas ações que visam aumentar a utilização da frota

- melhorar o planejamento do transporte – saber com antecedência o total de carga a ser embarcado para cada praça;

- programar os embarques e os desembarques – para reduzir o tempo de fila, que na maioria das vezes é maior que o próprio tempo de carga e descarga, em virtude da concentração de veículos em determinados horários do dia;

- diminuir a variabilidade do volume embarcado – a expedição concentrada no final do mês, ou em alguns dias da semana, gera filas para carga e descarga nos dias de pico e ociosidade nos dias de baixa;

- aumentar a utilização da frota – quando se passa de um para dois turnos de trabalho se diminui os custos de transporte em cerca de 15%, enquanto que se passando para três turnos a se reduz em até 20%.

CONCLUSÃO

A utilização de uma metodologia adequada para custeio do frete pode contribuir em muito para formação de preços justos, junto com o transportador. Já do ponto de vista do cliente, esse tipo de ferramenta pode ser utilizado tanto no cálculo do preço do frete, como também ajudar nas análises de rentabilidade de clientes e na definição do nível de serviço. Além de tudo, o desenvolvimento de uma simples ferramenta de custeio pode possibilitar uma série de análises e ajudar a identificar oportunidades de redução de custos.

Por fim, vale lembrar que o custo de transporte não pode ser encarado como sendo de uma das empresas da cadeia de suprimento. Uma vez que o seu correto gerenciamento irá alavancar a oferta de produtos em mercados cada vez mais distantes e este é o objetivo fundamental do transporte de carga.

BIBLIOGRAFIA

Coyle, J.J.; Bardi, E.J.; Novack, R.A.. Transportation. St. Paul, MN: West Publishing Company, 1994.

Fleury, P. F.; WANKE, P; FIGGUEIREDO, Kleber; Logística Empresarial a Perspectiva Brasileira. São Paulo, Atlas, 2000.

Maurício Lima

https://ilos.com.brMaurício Lima é Sócio-Diretor do ILOS. Tem experiência como professor e consultor nas áreas de planejamento de demanda e de estoques, Operações de transporte, Logística e Supply Chain Management em grandes empresas. Desenvolve periodicamente pesquisas de Custos Logísticos no Brasil e tem diversos artigos publicados em periódicos e em revistas especializadas. É também um dos autores dos livros: “Logística Empresarial: A Perspectiva Brasileira” e “Logística e Gerenciamento da Cadeia de Suprimentos”.