Este artigo tem por objetivo mensurar o impacto das abordagens Top-Down e Bottom-up na variância do erro de previsão de vendas com o método do amortecimento exponencial simples, relacionando a variância do erro às características mais comuns de uma série de vendas: coeficiente de correlação, variância das vendas e participação nas vendas agregadas.

Para isso, foram demonstradas analiticamente as expressões referentes à variância do erro de previsão para essas duas abordagens, sob diferentes condições do tempo de reposta: unitário, constante e variável. Os resultados das variâncias dos erros de previsão para as abordagens Top-Down e Bottom-up foram comparados para duas situações distintas com relação à constante de amortecimento alfa: igual e diferente entre essas abordagens.

Foi identificado que, considerando-se ou não a constante de amortecimento (alfa) entre as abordagens, são verificados dois tipos de efeitos principais que explicam o comportamento da variância dos erros de previsão de vendas em função das características mais comuns da série de vendas: Efeito Portifólio (constantes iguais) e Efeito Ancoragem (constantes diferentes). Até o presente momento esses efeitos são considerados antagônicos pela literatura de previsão de vendas.

O restante do artigo está estruturado em mais seis seções. A seção 2 é dedicada à revisão de literatura. Na seção 3 são demonstradas analiticamente as variâncias dos erros de previsão de vendas nessas duas abordagens de previsão de vendas para diferentes condições do tempo de resposta. Já nas seções 4 e 5 são analisados e discutidos os resultados encontrados, ou seja, a adequação dessas abordagens às características mais comuns de uma série de vendas. Finalmente, na seção 6 são apresentadas as conclusões e na seção 7, as referências bibliográficas.

- REVISÃO DE LITERATURA

A primeira parte dessa seção é dedicada à revisão das abordagens Top-Down e Bottom-Up em previsões de vendas bem como sua adequação a diferentes características das séries de vendas dos produtos ou itens; a segunda, ao método do Amortecimento Exponencial Simples e às recentes pesquisas desenvolvidas nessa área e a terceira, à determinação da variância dos erros de previsão de vendas com esse método e a necessidade de se considerar o tempo de resposta.

2.1 Abordagens Top-Down e Bottom-up

Existe grande consenso entre os autores sobre a conceituação e a operacionalização das abordagens Top-Down (TD) e Bottom-up (BU) na previsão de vendas. Por exemplo, segundo Lapide (1998), na abordagem TD a previsão de vendas é feita para a soma de todos os itens, sendo então desagregada item-a-item, geralmente com base no percentual histórico do item no total. Nesse sentido, Schwarzkopf et al. (1988) apontam que na abordagem TD primeiramente é previsto o total agregado e posteriormente é feito o rateio em itens, famílias ou regiões com base em suas proporções históricas.

Já na abordagem BU, cada um dos itens é previsto separadamente e as previsões são somadas caso seja necessária uma previsão agregada para o grupo (Lapide, 1998). Em outras palavras, na abordagem BU, o previsor primeiro prepara as previsões para cada SKU (stock keeping unit) agregando-as em seguida no nível de interesse da análise (Jain, 1995).

Apesar do consenso relacionado à conceituação e operacionalização das abordagens TD e BU, existe grande conflito entre os autores sobre sua adequação ou utilização no sentido de minimizar os erros de previsão de vendas e sua variância. Essa discussão é particularmente importante quando se observa a pesquisa desenvolvida por Mentzer e Cox (1984) em 160 empresas norte-americanas para determinar os principais fatores envolvidos na precisão da previsão de vendas. Além de fatores como treinamento formal, tipo de indústria e volume de vendas, o nível no qual as previsões de vendas são elaboradas (nível corporativo e maior agregação dos dados ou nível de produtos e maior desagregação) também interfere significativamente na precisão da previsão de vendas. De acordo com os autores, uma maior precisão na previsão de vendas está associada a um maior nível de agregação dos dados.

Diversos autores têm tentado relacionar a adequação das abordagens TD e BU a diferentes características das séries de vendas dos itens como, por exemplo, ao coeficiente de correlação das vendas entre o item em estudo e todos os itens restantes agrupados (r), à fração ou proporção do item em estudo nas vendas totais agregadas (f) e à razão entre as variâncias do item em estudo e a dos demais itens agrupados (k2).

Ainda que existam controvérsias com relação à adequação das abordagens TD e BU, uma premissa implícita em alguns dos artigos pesquisados está relacionada ao Efeito Portifólio, conceito definido inicialmente por Zinn, Levy e Bowersox (1989) – e expandido posteriormente para o tempo de resposta por Tallon (1993) e Evers (1998) – para avaliar o impacto da centralização dos estoques na variância das vendas agregadas de diferentes mercados.

De acordo com o Efeito Portifólio, a centralização dos estoques, ou seja, a agregação das vendas, minimiza a variância total quando o coeficiente de correlação das vendas entre os mercados é -1 e a variância das vendas relativa entre os mercados é 1. Em linhas gerais, o racional para a redução da variância, segundo os autores, é a compensação das flutuações das vendas entre dois mercados: quando as vendas de um mercado crescem, as vendas do outro mercado diminuem da mesma quantidade.

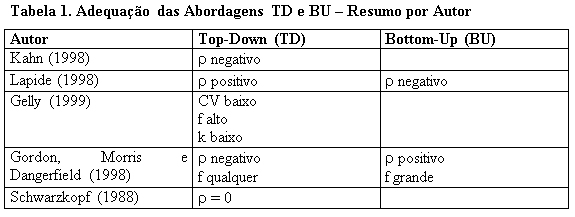

Um exemplo nesse sentido é o artigo de Kahn (1998), segundo o qual, na abordagem TD, os picos e vales característicos de cada item são cancelados pela agregação, constituindo uma representação artificial da verdadeira natureza do negócio. A correlação negativa entre os itens reduziria a variância das vendas agregadas. Também corroborando as principais conclusões do Efeito Portifólio, Schwarzkopf et al. (1988) apontaram que estimativas baseadas em dados agregados são mais precisas que estimativas baseadas em previsões individuais, quando os itens possuem padrões de vendas independentes (correlação nula).

No entanto, Lapide (1998) afirma que, como regra geral, a abordagem TD só faz sentido se, e somente se, os padrões de vendas de cada item são os mesmos. Em outras palavras, se todos os itens estão crescendo, decrescendo ou permanecendo estáveis, o que caracteriza correlação positiva entre as vendas dos diferentes itens. O autor prossegue afirmando que, freqüentemente, uma família de produtos é composta por itens que potencialmente se canibalizam, como no caso de uma família com produtos novos e antigos. Para esses itens, o padrão de demanda é bastante diferente, já que alguns itens crescem às custas de outros (correlação negativa), o que tornaria preferível a abordagem BU.

Gordon, Morris e Dangerfield (1998) e Gelly (1999) discorrem sobre a adequação das abordagens TD e BU a outras características das séries de vendas dos itens além do coeficiente de correlação.

Mais especificamente, Gordon, Morris e Dangerfield (1998) estudaram mais de 15.000 séries de vendas, de modo agregado e desagregado, gerando previsões a partir do método do Amortecimento Exponencial Triplo. A abordagem BU resultou em previsões mais precisas em 75% das séries, sendo os maiores ganhos de precisão obtidos para itens com forte correlação positiva e quando o mesmo representava uma grande fração da série agregada de vendas. Em contraste, quando os dados são negativamente correlacionados, a abordagem TD mostrou-se mais precisa, independentemente da participação do item na série agregada de vendas.

Finalmente, no estudo de caso apresentado por Gelly (1999), a abordagem TD mostrou-se mais adequada para item que possuem um padrão de vendas previsível ao longo do tempo, ou seja, um baixo coeficiente de variação nas vendas que poderia ser resultado de uma grande participação do item na série agregada de vendas e de uma pequena razão entre a variância da demanda do item e a dos demais itens agrupados.

Na Tabela 1 são resumidos os impactos relativos às abordagens TD e BU identificados nessa seção.

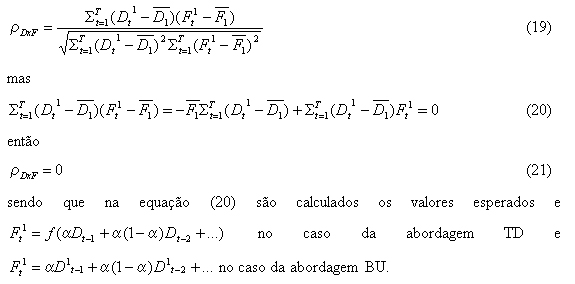

|

2.2 Amortecimento Exponencial Simples

Segundo Gijbels, Pope e Wand (1999), o Amortecimento Exponencial Simples (AES) é o modelo mais comumente utilizado na previsão de séries temporais. Suas principais vantagens são relacionadas ao fato de ser um modelo não-paramétrico – ou seja, não associado a uma determinada distribuição de probabilidade – baseado em uma fórmula algébrica simples, que permite rapidamente a atualização da estimativa de nível local da série temporal através das recorrências em sua equação. O AES e suas extensões foram desenvolvidos a partir do final dos anos 50 por Brown, Winters e Holt, dentre outros autores (Chatfield, Koehler e Snyder, 2001). Dentre suas principais premissas ou limitações, cabe destacar que no AES não são consideradas eventuais tendências de crescimento ou decrescimento, flutuações sazonais e variações cíclicas.

Nos últimos vinte anos, algumas pesquisas foram empreendidas para melhor compreender e descrever o AES e suas extensões do ponto de vista estatístico. Por exemplo, Chatfield, Koehler e Snyder (2001) comparam uma variedade de potenciais modelos de Amortecimento Exponencial derivados de médias móveis auto-regressivas, modelos estruturais e espaços dinâmicos não-lineares e concluem por que o AES e suas extensões são robustos mesmo diante de mudanças na variância das séries temporais. Blackburn, Orduna e Sola (1995) mostram que o AES pode introduzir autocorrelações espúrias em series cujo componente de tendência tenha sido removido e que essas autocorrelações dependem da idade média dos dados e do valor da constante de amortecimento. Finalmente, Gibels, Pope e Wand (1999) comparam o AES com a Regressão Kernel (não-paramétrica) permitindo um melhor entendimento da equivalência e da adequação entre as duas abordagens.

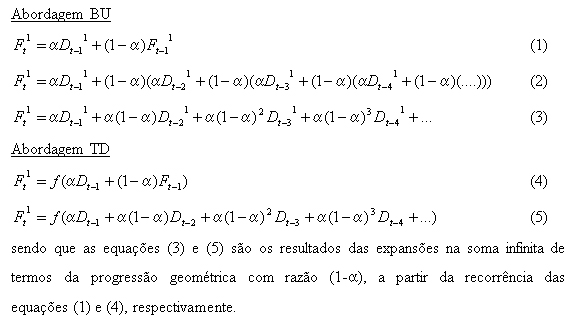

Sejam Ft1 a previsão de vendas pelo AES para o item 1 no tempo t, a a constante de amortecimento, Dt1 a venda real do item 1 no tempo t, Dt a venda real agregada de todos os itens no tempo t, e f a fração ou percentual das vendas do item 1 nas vendas totais (suposta constante ao longo do tempo), então as previsões pelo AES para o item 1 nas abordagens TD e BU são dadas a seguir.

|

2.3 Variância dos Erros de Previsão e Tempo de Resposta

Diversos modelos de previsão de vendas não utilizam todos os dados históricos disponíveis. As médias móveis, por exemplo, só utilizam os n últimos dados e o AES atribui pesos declinantes nos dados passados (Silver e Peterson, 1985). Nestas circunstâncias amostrais, não são exatamente claras as estimativas mais corretas para a média e para a variância das vendas. A melhor estimativa da média de vendas é simplesmente a previsão de vendas para o próximo período. Já para estimar a variância das vendas, deve ser utilizada a variância do erro de previsão.

Segundo Silver e Peterson (1985) e Greene (1997), a variância do erro de previsão e a variância das vendas não são iguais. De acordo com esses autores, o racional associado à maior adequação da variância do erro de previsão está relacionado à utilização da previsão para estimação das vendas. O estoque de segurança, por exemplo, deveria ser dimensionado para proteger contra variações nos erros de previsão de vendas. De modo geral, a variância do erro de previsão tende a ser maior que a variância das vendas (Silver, Pyke e Peterson, 2002). Isto se deve ao erro de amostragem adicional introduzido pelos modelos de previsão ao só utilizar parte dos dados históricos disponíveis.Outra situação que deve ser considerada, conforme apontado por Harrison (1967) e Johnston e Harrison (1986) é se a previsão de vendas é congelada durante o tempo de resposta do ressuprimento (TR). Nesse caso, deve ser estimada variância do erro de previsão durante esse tempo de resposta. De acordo com Silver e Peterson (1985), a relação exata entre a variância do erro de previsão e a variância do erro de previsão no tempo de resposta depende de complicadas relações entre o padrão da demanda em questão, o procedimento para revisão das previsões e o valor de n utilizado na média móvel, ou da constante de amortecimento (veja-se, por exemplo, Harrison, 1967). Segundo os autores, uma das razões para tal complexidade é que o procedimento de recorrência no amortecimento introduz um certo grau de dependência entre os erros de previsão de períodos separados pelo tempo de resposta.

Silver e Peterson (1985) apontam que a seguinte relação empírica pode ser utilizada para estimar a variância dos erros de previsão no tempo de resposta do ressuprimento:

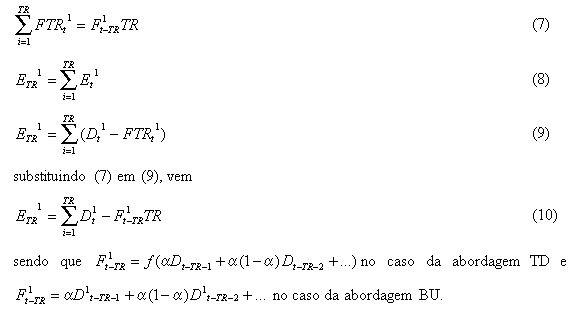

onde c é um coeficiente que deve ser estimado empiricamente e V(E) é a variância do erro de previsão. Sejam Et1 o erro de previsão de vendas do item 1 no tempo t (definido como a diferença entre as vendas reais e a previsão de vendas), F1t–TR a previsão de vendas pelo AES para o item 1 atualizada no início do tempo de resposta em t – TR e SFTR1t a previsão de vendas acumulada para o item 1 no tempo de resposta TR terminado em t, então o erro de previsão de vendas do item 1 no tempo de resposta nas abordagens BU e TD (ETR1) é dado por:

|

- VARIÂNCIA DOS ERROS DE PREVISÃO

Nesta seção são calculadas as variâncias dos erros de previsão de vendas pelo AES nas abordagens TD e BU em três circunstâncias particulares: tempo de resposta unitário, tempo de resposta constante e tempo de resposta variável (pela determinação da soma aleatória das vendas reais do item 1 no tempo de resposta e do produto da previsão de vendas do item 1 pelo AES no tempo de resposta).

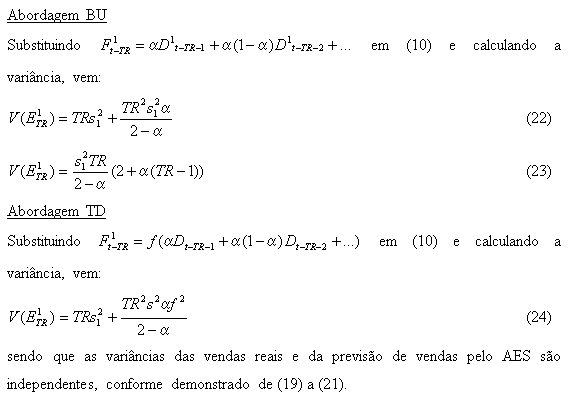

3.1 Tempo de Resposta Unitário

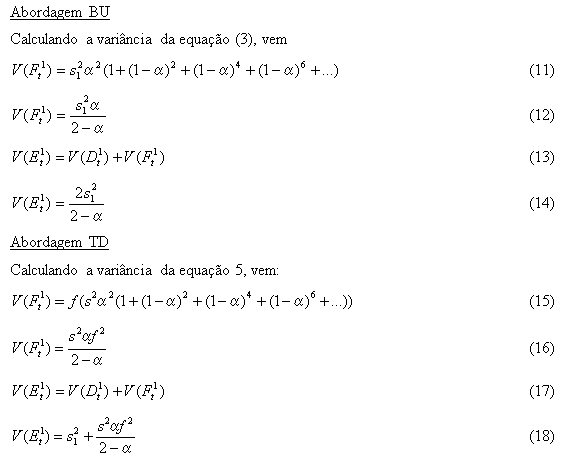

Sejam V(Dt1) = s12 a variância das vendas reais do item 1, V(Dt) = s2 a variância das vendas agregadas de todos os itens, V(Ft1) a variância da previsão de vendas do item 1 pelo AES, então as variâncias dos erros de previsão pelo AES para o item 1 nas abordagens TD e BU, V(Et1) são dadas a seguir.

|

sendo nas equações (12) e (16) resolvida a soma dos infinitos termos da progressão geométrica das equações (11) e (15), respectivamente, e nas equações (13) e (17) somadas as variâncias das vendas reais e da previsão de vendas pelo AES para o item 1, provadas independentes, conforme é demonstrado a seguir.

Coeficiente de Correlação entre Demanda e Previsão

Sejam rDXF o coeficiente de correlação entre a previsão de vendas pelo AES para o item 1 e as vendas reais do item 1, o valor esperado das vendas reais do item 1 e o valor esperado da previsão de vendas pelo AES para o item 1. Então, o coeficiente de correlação entre vendas e previsão nas abordagens TD e BU é dado por:

|

3.2 Tempo de Resposta Constante

|

3.3 Tempo de Resposta Variável

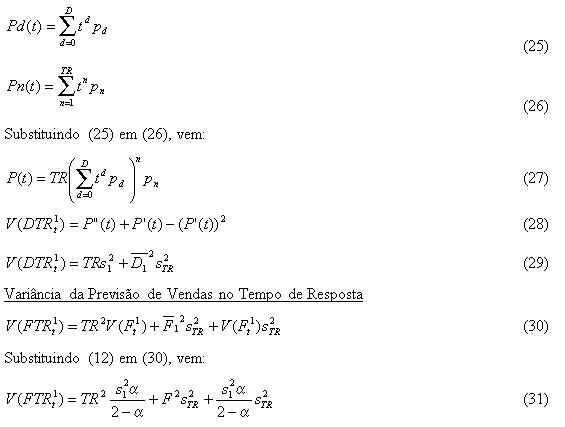

Foram utilizadas diferentes modelagens para a determinação da variância das vendas reais do item 1 no tempo de resposta (V(DTRt1)) e da variância da previsão de vendas do item 1 congelada no tempo de resposta (V(FTRt1)).

No primeiro caso, foi calculada a variância da soma aleatória das vendas reais no tempo de resposta, através de função geradora de momento fatorial (Zwillinger e Kokosa, 2000), supondo-se as vendas reais e o tempo de resposta independentes e com distribuição discreta. Foi corroborado o resultado apresentado anteriormente por Mentzer e Krishnan (1988), obtido para vendas reais com distribuição contínua, tempo de resposta com distribuição discreta e independência entre vendas reais e tempo de resposta. Os autores utilizaram função geradora de momento para demonstrar a conhecida relação na literatura de logística

| |

representa a variância do tempo de resposta. Em sua demonstração foram necessárias transformações geométricas e de Laplace. Apesar desse resultado ser válido para qualquer combinação de distribuições de probabilidade, a demonstração que segue objetiva ilustrar a menor complexidade envolvida na demonstração por função geradora de momento fatorial.

No segundo caso, foi calculada a variância do produto das variáveis aleatórias previsão de vendas do item 1 e tempo de resposta, resultado idêntico aos apresentados por Brown (1982) e Wanke e Saliby (2005). O resultado

| |

equivale a calcular a variância da previsão de vendas congelada no tempo de resposta.

Variância das Vendas Reais no Tempo de Resposta

Sejam Pd(t) e Pn(t), respectivamente, as funções geradoras de momento fatorial das variáveis aleatórias discretas demanda (D) e tempo de resposta (TR). P(t) representa a função geradora de momento fatorial da soma aleatória da demanda no tempo de resposta. Em particular, a variância da demanda no tempo de resposta (equação 28) é obtida avaliando-se a seguinte expressão para t =1: P”(t) + P’(t) – (P’(t))2 onde P’(t) e P”(t) são as derivadas primeira e Segunda de P(t) (equação 27).

|

Coeficiente de Correlação entre Demanda e Previsão no Tempo de Resposta

Sejam rDTRxFTR o coeficiente de correlação entre a previsão de vendas para o item 1 e as vendas reais do item 1 no tempo de resposta, o valor esperado das vendas reais do item 1 no tempo de resposta e o valor esperado da previsão de vendas no tempo de resposta para o item 1. Então, o coeficiente de correlação entre vendas e a previsão no tempo de resposta nas abordagens TD e BU é dado por:

|

- ANÁLISE DOS RESULTADOS

Nesta seção são apresentados e analisados os resultados que igualam as variâncias das abordagens TD e BU quando as constantes de amortecimento são iguais (mesmo alfa) e diferentes (possibilidade de adotar diferentes valores de alfa em cada uma das abordagens).

4.1 Constantes de Amortecimento e Iguais

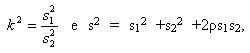

Considerando k2 a razão entre a variância das vendas do item 1 e a variância das vendas de todos os demais itens agregados, ou seja, considerando também que s2 = s12 +s22 +2ρs1s2 e igualando as equações (14) e (18), no caso do tempo de resposta unitário, (23) e (24), no caso do tempo de resposta constante e (37) e (38), no caso do tempo de resposta variável, obtém-se o valor de k que torna indiferentes as variâncias dos erros de previsão nas abordagens TD e BU.

De acordo com os resultados, para a = 0, a variância do erro de previsão é a mesma para as abordagens TD e BU e é igual a TRs12, ou seja, não depende de a, f e k e sTR2. Para a > 0 e a £ 1 o valor de k (kcrítico) que iguala a variâncias dos erros de previsão nas abordagens TD e BU depende de f e ρ.

4.2 Constantes de Amortecimento Diferentes

Também considerando

|

supondo valores diferentes da constante de amortecimento para as abordagens TD (atd) e BU (abu), igualando as equações (14) e (18), no caso do tempo de resposta unitário, (23) e (24), no caso do tempo de resposta constante e (37) e (38), no caso do tempo de resposta variável, obtém-se o valor de atd, em função de abu, f, k e ρ que torna indiferentes as variâncias dos erros de previsão nessas duas abordagens.

|

De acordo com os resultados apresentados em (39) e (40), a escolha da abordagem de previsão de vendas independe de TR e sTR2.

- DISCUSSÃO DOS RESULTADOS

Nessa seção serão discutidos com maior profundidade os resultados gerados nas seções anteriores, sobretudo as equações (39) e (40). Especificamente foram geradas diferentes combinações aleatórias de f e ρ para se avaliar a resposta em termos dos valores de k na equação (39) e diferentes combinações aleatórias de abu, f, k e ρ para se avaliar a resposta em termos dos valores de atd na equação (40). Isso é necessário na medida que a não linearidade dos termos dessas equações torna difícil avaliar diretamente seu impacto marginal nas variáveis em evidência.

5.1 Constantes de Amortecimento Iguais

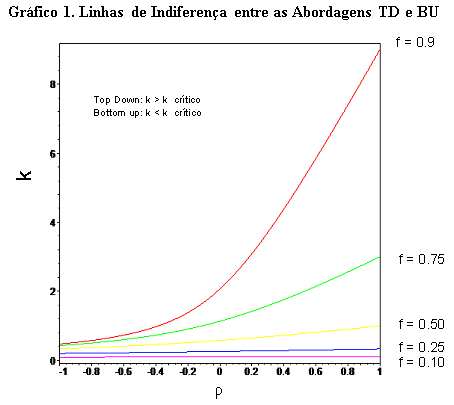

No Gráfico 1, construído a partir da equação (39), são apresentadas as linhas de indiferença entre as abordagens TD e BU para diferentes valores de f, k e ρ. Em essência, se k > kcrítico deve ser escolhida a abordagem TD, caso contrário, a abordagem BU. Em outras palavras, dado um par (f, ρ), se o valor de k for superior ao respectivo valor de kcrítico (dado pela equação 39) associado a esse par, deve ser escolhida a abordagem TD no amortecimento exponencial simples em detrimento da abordagem BU.

|

Percebe-se pelo Gráfico 1 que, menores os valores de ρ e f, maiores as chances (área do gráfico acima da linha de indiferença) da abordagens TD minimizar a variância do erro de previsão no AES. O que explica esse resultado é o Efeito Portifólio no item 1: correlação negativa com os demais itens agregados e pequena participação percentual nas vendas totais. No entanto, para maiores valores de f e ρ, a abordagem TD ainda assim pode apresentar menor variância no erro de previsão se o valor de k for suficientemente grande. Ou seja, mesmo para itens com elevada participação no total e correlação positiva com os demais itens agregados é possível que a abordagem TD seja a melhor escolha, desde que a razão entre a variância das vendas do item em estudo e a dos demais produtos seja suficientemente grande. Parece haver um efeito compensatório ou trade-off entre valores do par (f, ρ).

Apesar da relação entre f, ρ e k poder ter sido explorada bidimensionalmente no Gráfico 1, foram geradas diferentes combinações aleatórias de f e ρ, com base em Distribuições Uniformes de Probabilidade para se avaliar a resposta em termos dos valores de k na equação (39). Para a geração dos valores de f foram observados os limites do intervalo compreendido entre 0 e 1e para os valores de ρ, entre –1 e + 1.

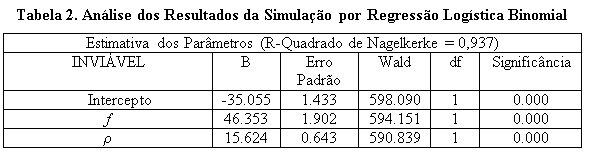

Os resultados das 10.000 interações foram analisados através de Regressão Logística Binomial: se para cada par (f, ρ) gerado aleatoriamente o valor de k estivesse situado entre 0 e 1, foi arbitrado que a abordagem TD seria VIÁVEL, caso contrário, INVIÁVEL; ou seja, correspondendo à situação concreta que seria um evento raro encontrar um único item com variância das vendas superior à variância das vendas agregadas dos demais itens.

Na Tabela 2 são apresentados os resultados da Regressão Logística Binomial. Dos 10.000 pares de (f, ρ) gerados aleatoriamente, 74,64% implicaram valores de k entre 0 e 1 (VIÁVEIS) e o restante, valores maiores que 1. Os sinais positivos de f e ρ denotam que maior a participação do item no agregado de vendas e maior a correlação positiva, maior a probabilidade da abordagem TD NÃO minimizar a variância do erro de previsão, sendo preferível a abordagem BU.

|

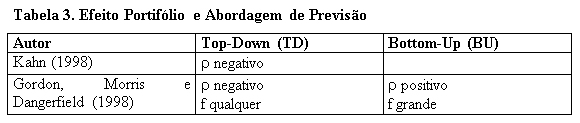

Esses resultados, de acordo com a Tabela 3, corroboram as visões de Kahn (1998) e Gordon, Morris e Dangerfield (1998) sobre a adequação das abordagens TD e BU.

|

5.2 Constantes de Amortecimento Diferentes

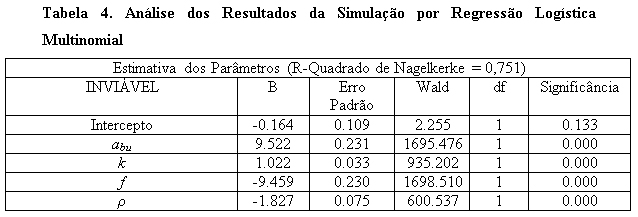

Foram geradas diferentes combinações aleatórias de f, r, abu e k com base em Distribuições Uniformes de Probabilidade para se avaliar a resposta em termos dos valores de atd na equação (40). Para a geração dos valores de f foram observados os limites do intervalo compreendido entre 0 e 1; para os valores de r, entre –1 e +1; para os valores de abu, entre 0 e 1 e para os valores de k, entre 0 e 5.

Também foram realizadas 10.000 interações, sendo seus resultados analisados através de Regressão Logística Multinomial. Se para cada conjunto de valores de f, r, abu e k o valor de atd estivesse situado entre 0 e 1, considerou-se que a abordagem TD seria VIÁVEL, caso contrário, INVIÁVEL. Na Tabela 4 são apresentados os resultados dessa análise de regressão.

|

Dos 10.000 conjuntos de valores de f, r, abu e k gerados aleatoriamente, apenas 30,1% implicaram valores de atd entre 0 e 1 (VIÁVEIS) e o restante, valores maiores que 1. Os sinais positivos de abu e k e os sinais negativos de f e r denotam que, maiores a constante de amortecimento na abordagem BU e a razão entre a variância do item e a variância dos demais itens agrupados e menores a participação do item nas vendas agregadas e o coeficiente de correlação da série do item com a série dos demais itens agregados, maior a probabilidade da abordagem TD não minimizar a variância do erro de previsão, sendo preferível adotar a abordagem BU.

Por outro lado, quanto maiores o coeficiente de correlação e a fração do item em estudo na demanda total, e menores a razão entre as variâncias e o valor de alfa na abordagem BU, maiores as chances da abordagem TD minimizar a variância do erro de previsão. Esse resultado poderia ser conceituado como o Efeito Ancoragem, de modo análogo ao Efeito Portifólio na seção anterior. No Efeito Ancoragem, o item em questão apresenta uma grande participação na família, uma pequena incerteza e padrão de demanda semelhante, fazendo com a que a incerteza dos demais itens seja diluída ao serem agregados os dados na abordagem TD. Mais uma vez, tanto o tempo de resposta quanto o desvio-padrão do tempo de resposta não afetam a determinação da melhor abordagem.

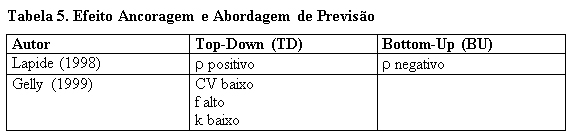

Esses resultados, de acordo com a Tabela 5, corroboram as visões de Lapide (1998) e Gelly (1999) sobre a determinação da abordagem de previsão de vendas mais adequada.

|

- CONCLUSÃO

Ainda que não haja discordância na literatura sobre o significado e a operacionalização de previsões de vendas Top-Down e Bottom-up, existe considerável discordância quanto à adequação dessas abordagens a diferentes características de um determinado item e sua respectiva série de vendas: coeficiente de correlação com os demais itens agregados, variância relativa e participação percentual nas vendas totais.

Neste artigo demonstrou-se analiticamente a adequação das abordagens Top-Down e Bottom-up em previsões de vendas tendo como base o método do Amortecimento Exponencial Simples, um dos mais difundidos nos meios acadêmicos e empresarial. Considerou-se como critério de adequação a minimização da variância do erro de previsão de vendas e foram considerados diferentes cenários para o tempo de resposta: unitário, constante e variável.

Os resultados apontam que a média e a variância do tempo de resposta não são relevantes para determinar a abordagem de previsão de vendas mais adequada. Além disso, a possibilidade de variar a constante de amortecimento alfa entre as duas abordagens de previsão desempenha um papel fundamental para a compreensão e interpretação dos resultados gerados.

Quando se considera uma mesma constante de amortecimento e são analisadas as linhas de indiferença entre essas abordagens de previsão, verifica-se o clássico Efeito Portifólio: a abordagem Top-Down torna-se mais adequada para itens com correlação negativa, pequena participação nas vendas agregadas e elevada incerteza. Por outro lado, ao se variar a constante de amortecimento entre as abordagens, verifica-se o Efeito Ancoragem, sendo a abordagem Top-Down mais adequada para itens com correlação positiva, grande participação nas vendas agregadas e baixa incerteza. No primeiro caso (Efeito Portifólio), a variância do item em estudo é compensada pela variância agregada dos demais itens e pela correlação negativa. No segundo caso (Efeito Ancoragem), o item em estudo, por ser dominante dentro da série agregada de vendas, contribui para a diluição da variância combinada dos demais itens, gerando também um padrão mais estável de vendas.

Em resumo, os resultados encontrados conciliam as aparentemente antagônicas visões da literatura sobre a adequação das abordagens Top-Down e Bottom-up, pelo menos para o método do Amortecimento Exponencial Simples, ao identificar a possibilidade de variar a constante de amortecimento entre essas duas abordagens como seu elemento de ligação e entendimento do que acontece com as séries agregadas de vendas.

Gerentes também podem se beneficiar dos resultados já que a flexibilidade freqüentemente buscada no processo de previsão de vendas é assegurada. Os resultados apresentados nesse artigo são úteis na determinação da melhor abordagem de previsão (Top-Down ou Bottom-up) com muito menos esforço computacional envolvido.

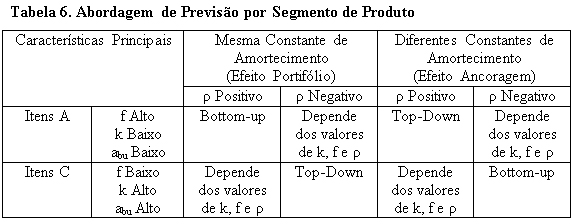

Finalmente, os resultados apresentados são particularmente relevantes para as empresas que buscam segmentar seu processo de previsão (cf. Tabela 6).

|

Por exemplo, itens C tipicamente apresentam menores vendas e maiores coeficientes de variação da vendas. Como regra geral, se eles são negativamente correlacionados aos itens A – maiores vendas e menores coeficiente de variação das vendas – e diferentes constantes de amortecimento são empregadas, a abordagem Bottom-up pode ser a mais adequada. Se a mesma constante de amortecimento for usada, os itens C devem observar a abordagem Top-Down.

Por outro lado, os itens A devem ser previstos individualmente (abordagem Bottom-up) se eles são positivamente correlacionados com as vendas agregadas dos itens restantes e a mesma constante de amortecimento é utilizada. Quando diferentes constantes de amortecimento são empregadas, os itens A deveriam observar a abordagem Top-Down.

- BIBLIOGRAFIA

BLACKBURN, K.; ORDUNA, F.; SOLA, M. Exponential smoothing and spurious correlation: a note. Applied Economic Letters, n. 2, pp. 76-79, 1995.

BROWN, R.G. Advanced service parts inventory control. Vermont: Materials Management Systems Inc., 1982.

CHATFIELD, C.; KOEHLER, A.B.; SNYDER, R.D. A new look at models for exponential smoothing. The Statistician, v. 50, n. 2, pp. 147-159, 2001.

EVERS, P.T., BEIER, F.J. Operational aspects of inventory consolidation decision making. Journal of Business Logistics, v. 19, n.1 , pp.173-189, 1998.

LAPIDE, L. A simple view of top-down versus bottom-up forecasting. The Journal of Business Forecasting, Summer, pp. 28-29, 1998.

GELLY, P. Managing bottom-up and top-down approaches: ocean spray’s experiences. The Journal of Business Forecasting, Winter, pp. 3-6, 1999.

GIJBELS, I.; POPE, A.; WAND, M.P. Understanding exponential smoothing via kernel regression. Journal of the Royal Statistician Society, v. 61, n. 1, pp. 39-50, 1999.

GORDON, T.P.; MORRIS, J.S.; DANGERFIELD, B.J. Top-down or bottom-up: which is the best approach to forecasting? The Journal of Business Forecasting, Fall, pp.13-16, 1997.

GREENE, J.H. Production and Inventory Control Handbook. 3rd Edition. New York: McGrawHill, 1997.

HARRISON, P.J. Exponential smoothing and shot-term sales forecasting. Management Science, v. 13, n. 1, pp. 821-842, 1967.

JAIN, C. How to determine the approach to forecasting. The Journal of Business Forecasting, Summer, p. 2, 1995.

JOHNSTON, F.R.; HARRISON, P.J. The variance of lead-time demand. Journal of the Operational Research Society, v.31, n. 8, pp. 303-308, 1986.

KAHN, K.B. Revisiting top-down versus bottom-up forecasting. The Journal of Business Forecasting, Summer, pp. 14-19, 1998.

MENTZER, J.T.; COX, J.E. A model of the determinants of achieved forecast accuracy. Journal of Business Logistics, v. 5, n. 2, pp. 143-155, 1984.

MENTZER, J.T.; KRISHNAN, R. The effect of the assumption of normality on inventory control/customer Service. Journal of Business Logistics, v. 6, n. 1, p. 101-120, 1988.

SCHWARZKOPF, A.B.; TERSINE, R.J.; MORRIS, J.S. Top-down versus bottom-up forecasting strategies. International Journal of Production Research, v. 26, n. 11, pp. 1833-1843, 1988.

SILVER, E.A., PETERSON, R. Decision Systems for Inventory Management and Production Planning. 2 ed, New York: Wiley&Sons, 1985.

SILVER, E., PYKE, D.; PETERSON, R. Decision Systems for Inventory Management and Production Planning and Scheduling. New York: Wiley&Sons, 2002.

TALLON, W. The impact of inventory centralization on aggregate safety stock: the variable supply lead time case, Journal of Business Logistics, v. 14, n. 1, pp.185-196, 1993.

WANKE, P., SALIBY, E. Proposta para a gestão de estoques de novos produtos: solução do modelo (q,r) para a distribuição uniforme da demanda e do lead-time de suprimento. Revista Gestão & Produção, v. 12, n. 1, pp. 1-20, 2005.

ZINN, W.; LEVY, M.; BOWERSOX, D.J. Measuring the effect of inventory centralization/decentralization. Journal of Business Logistics, v. 10, n. 1, 1989.

ZWILLINGER, D., KOKOSA, S. Standard Probability and Statistics Tables and Formulae. New York: Chapman&Hall, 2000.

Peter Wanke

https://ilos.com.brDoutor em Ciências em Engenharia de Produção pela COPPE/UFRJ e visiting scholar do Departamento de Marketing e Logística da Ohio State University. Possui os títulos de Mestre em Engenharia de Produção pela COPPE/UFRJ e de Engenheiro de Produção pela Escola de Engenharia da mesma universidade. Professor Adjunto do Instituto COPPEAD de Administração da UFRJ, coordenador do Centro de Estudos em Logística. Atua em atividades de ensino, pesquisa, e consultoria nas áreas de localização de instalações, simulação de sistemas logísticos e de transportes, previsão e planejamento de demanda, gestão de estoques em cadeias de suprimento, análise de eficiência de unidades de negócio e estratégia logística. Possui mais de 60 artigos publicados em congressos, revistas e periódicos nacionais e internacionais, tais como o International Journal of Physical Distribution & Logistics Management, International Journal of Operations & Production Management, International Journal of Production Economics, Transportation Research Part E, International Journal of Simulation & Process Modelling, Innovative Marketing e Brazilian Administration Review. É um dos organizadores dos livros “Logística Empresarial – A Perspectiva Brasileira”, “Previsão de Vendas - Processos Organizacionais & Métodos Quantitativos”, “Logística e Gerenciamento da Cadeia de Suprimentos: Planejamento do Fluxo de Produtos e dos Recursos”, “Introdução ao Planejamento de Redes Logísticas: Aplicações em AIMMS” e “Introdução ao Planejamento da Infraestrutura e Operações Portuárias: Aplicações de Pesquisa Operacional”. É também autor do livro “Gestão de Estoques na Cadeia de Suprimento – Decisões e Modelos Quantitativos”.