Após 14 anos do início do processo de privatização, o setor ferroviário brasileiro encontra-se em mais um momento de transformação. Insatisfeitas com as dificuldades enfrentadas no transporte ferroviário de carga, grandes empresas embarcadoras estão articulando entre si, e com a Agência Nacional de Transportes Terrestres (ANTT), para rediscutir o marco regulatório dos atuais contratos de concessão ferroviária.

O objetivo deste documento é fazer uma análise isenta do desempenho das ferrovias brasileiras nos quatro últimos anos do século XX, e nos dez primeiros anos do século XXI. Para tanto, foram utilizados dados estatísticos da ANTT, levantamento de dados internacionais e pesquisa de campo junto a embarcadores nacionais.

Este artigo está organizado em duas partes. Na primeira, é analisada a evolução temporal do setor de transporte ferroviário de cargas, de forma agregada, assim como seu desempenho comparativo com outros países como, por exemplo, os EUA e a China. Na segunda parte, o estudo busca comparar entre si o desempenho de cada uma das 12 ferrovias concessionadas, com base em indicadores que serão apresentados mais a frente.

ANÁLISE AGREGADA DO DESEMPENHO E BENCHMARK INTERNACIONAL

Para a primeira parte do estudo, os indicadores de desempenho ferroviário foram divididos em dois grupos distintos: os que analisam indicadores de escala e os resultados obtidos pelas ferrovias; e os que avaliam a atratividade e qualidade dos serviços recebidos pelos usuários. Fazem parte do primeiro grupo, a produção do transporte de carga (medida em TKU), a distância média percorrida por viagem (medida em km) e a receita líquida (medida em R$). O segundo grupo é composto pelo produto médio (medido em R$/mil TKU), pelo índice de acidentes (número por milhão de trem. km) e pela velocidade média comercial (km/hora).

PRIMEIRA FASE DA PRIVATIZAÇÃO – 1997 A 2001

Antes de analisar o desenvolvimento do transporte ferroviário brasileiro na última década, é importante entender qual o ponto de partida das concessionárias ao receberem os ativos repassados pela Rede Ferroviária Federal (RFFSA). A baixa densidade das linhas férreas, a falta de integração intra e intermodal, a enorme carência de INVESTIMENTOS, o elevado índice de acidentes e a baixa velocidade média impactavam negativamente o desempenho financeiro e operacional das novas concessionárias. A fragilidade das ferrovias no momento de partida das concessões era de tal ordem que obrigou as concessionárias a gastarem os quatro primeiros anos num processo intensivo de recuperação tecnológica, organizacional, comercial e operacional.

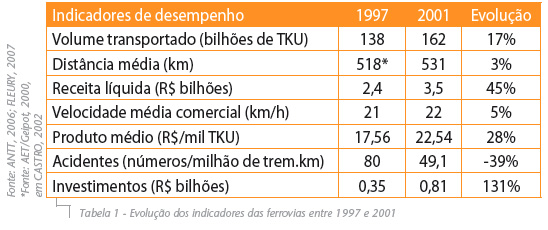

Como se pode ver na Tabela 1, a concessão das ferrovias à iniciativa privada levou a uma rápida e significativa melhoria nos indicadores de desempenho da malha brasileira, com exceção da velocidade média comercial e da distância média, que foram muito pouco alteradas entre 1997 e 2001 (de 21,1 km/h para 22 km/h e de 518 km para 531 km, respectivamente). O maior crescimento aconteceu nos INVESTIMENTOS, que mais que dobraram, saltando de R$ 350 milhões em 1997 para R$ 810 milhões em 2001, o que correspondeu a uma evolução de 131% em quatro anos (AET/GEIPOT, 2000 em CASTRO, 2002; ANTT, 2006; FLEURY, 2007).

|

O aumento dos INVESTIMENTOS levou a um ganho operacional significativo. Nos quatro primeiros anos após a privatização, houve um aumento de 17% no volume médio transportado, saindo de 138 bilhões de TKU em 1997 para 162 bilhões de TKU em 2001. O número de acidentes também foi reduzido, indo dos 80 acidentes por milhão de trem.km (1997) para 49,1 acidentes/milhão de trem.km em 2001 (ANTT, 2006; FLEURY, 2007).

Além da melhoria operacional, houve também um aumento significativo no produto médio do transporte ferroviário, resultado da razão entre a receita bruta das concessionárias e o volume transportado por elas durante o ano (em TKU). Enquanto em 1997 eram gastos, em média, pouco mais de R$ 17,5 para a movimentação de mil TKUs, em 2001 esse valor subiu para mais de R$ 22,5 por mil TKU. Nesse período, o faturamento das concessionárias subiu mais de 50%, chegando em 2001 a R$ 3,5 bilhões, contra os R$ 2,4 bilhões arrecadados por elas em 1997 (ANTT, 2006; FLEURY, 2007; ILOS, 2012a).

EVOLUÇÃO MAIS INTENSA ENTRE 2001 E 2010

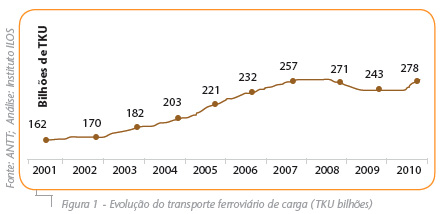

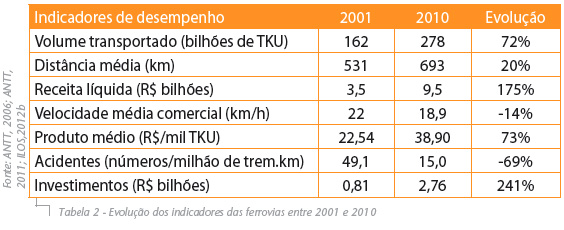

A evolução da malha ferroviária brasileira foi ainda mais intensa a partir de 2001. Praticamente todos os indicadores apresentaram melhoria substancial no período entre 2001 e 2010, principalmente aqueles que dizem respeito aos resultados das concessionárias (volume transportado, receita líquida e INVESTIMENTOS). Por outro lado, os índices que avaliam a atratividade e qualidade das ferrovias – como o produto médio, a velocidade média comercial e o número de acidentes – evoluíram a um ritmo menor, sob a ótica dos clientes.

|

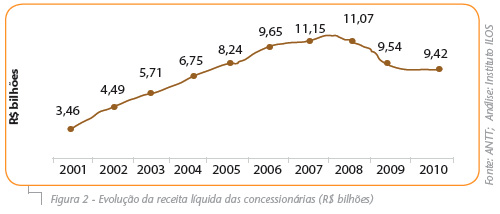

Essas conclusões ficam mais evidentes ao se analisar a Tabela 2. O volume transportado de carga teve crescimento de 70%, com a movimentação de 278 bilhões de TKU em 2010, ante os 162 bilhões de TKU transportados em 2001. Já a receita líquida das concessionárias quase triplicou no período, saindo de R$ 3,5 bilhões para R$ 9,5 bilhões, mesmo em plena crise financeira internacional (ILOS, 2012b).

|

|

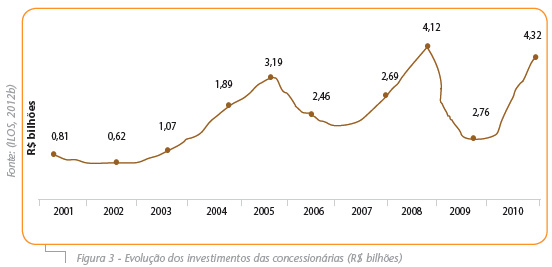

O crescimento na receita permitiu que, nesse mesmo período, houvesse um aumento significativo no volume de investimentos na malha ferroviária. Em 2010, as concessionárias fizeram um aporte de R$ 4,32 bilhões, mais de cinco vezes o valor investido em 2001 que totalizou R$ 810 milhões (ILOS, 2012b).

|

BENCHMARKING INTERNACIONAL

Além da análise evolutiva, um estudo do desempenho do modal ferroviário brasileiro pode ser aperfeiçoado através de uma comparação internacional. Com 29 mil quilômetros e uma densidade média de 3,5 km de trilhos por mil quilômetros quadrados de área territorial, a malha ferroviária do Brasil não atende a um significativo número de Estados, sendo que cerca de 50% das linhas férreas estão concentradas em São Paulo, Minas Gerais, Rio de Janeiro e Rio Grande do Sul (ILOS, 2012b). Em comparação, a malha dos Estados Unidos é sete vezes mais densa que a brasileira, registrando 24,7 km de via por mil quilômetros quadrados de área territorial e cobrindo praticamente todo o território norte-americano (CIA, 2011). Na China, a situação é parecida com a dos Estados Unidos, e os 8,3 km de via por quilômetro quadrado de área territorial cobrem grande parte do país (NBSC, 2011).

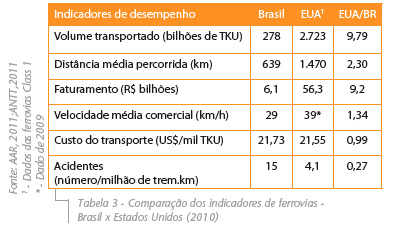

Além de dificultar a captação de novas cargas, a baixa densidade da malha também impacta na produção do modal ferroviário. Enquanto os trens nos Esta dos Unidos andam, em média, 1.470 km por viagem e transportam 2,72 trilhões de toneladas por ano, as ferrovias no Brasil, transportaram 10 vezes menos – 278 bilhões de TKU, a uma distância média de 639 km. Na China, a produção foi de 2,8 trilhões de TKU, tendo percorrido, em média, 759 km por viagem. (AAR, 2011; ANTT, 2011; MINISTÉRIO DAS FERROVIAS DA CHINA, 2011).

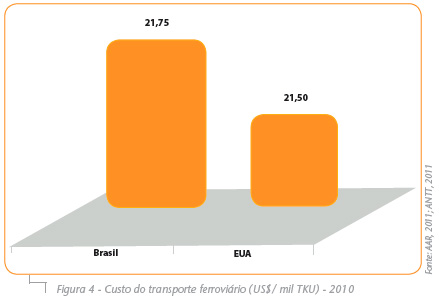

A deficiência da infraestrutura leva a um maior índice de acidentes no transporte ferroviário do Brasil. Embora esse valor tenha se reduzido significativamente nos últimos anos, o índice de 15 acidentes/milhão de trem.km (2010) é ainda muito alto quando comparado com os Estados Unidos, que registraram, no mesmo período, apenas 4,1 acidentes/milhão de trem. km (AAR, 2011; ANTT, 2011).

A maior produção levou as ferrovias norte-americanas a arrecadarem, em 2010, uma receita bruta de US$ 56 bilhões, mais de nove vezes superior à arrecadada pelas concessionárias brasileiras no mesmo período que foi da ordem de US$ 6,1 bilhões (AAR, 2011; ANTT, 2011).

|

A privatização das ferrovias brasileiras no final do século XX contribuiu significativamente para a melhoria do setor de transportes no Brasil. O expressivo aumento do volume transportado, a redução dos acidentes e as distâncias médias percorridas permitiram um aumento importante do faturamento das empresas, o que resultou num volume de INVESTIMENTOS elevado.CONCLUSÕES DA PRIMEIRA PARTE

A privatização das ferrovias brasileiras no final do século XX contribuiu significativamente para a melhoria do setor de transportes no Brasil. O expressivo aumento do volume transportado, a redução dos acidentes e as distâncias médias percorridas permitiram um aumento importante do faturamento das empresas, o que resultou num volume de INVESTIMENTOS elevado.CONCLUSÕES DA PRIMEIRA PARTE

Estes resultados, no entanto, refletem a média do setor como um todo. Se olharmos individualmente cada uma das ferrovias, certamente iremos verificar que, enquanto algumas tiveram desempenho muito bom, outras deixaram muito a desejar. Para identificar o ranking das ferrovias, baseado nos indicadores acima analisados, iremos publicar, no próximo número da Tecnologística, a segunda parte do estudo que trata do ranking operacional das ferrovias concessionadas para a iniciativa privada.

BIBLIOGRAFIA

AAR, Class I RAILROAD Statistics. Disponível em: www. aar.org. Data de acesso: 15 dez. 2011.

ANTT, Anuário Estatístico dos Transportes Terrestres, 2006. ANTT, Evolução do Transporte Ferroviário, 2011.

ANTT, Concessionárias Ferroviárias. Disponível em: www.antt.gov.br/concessaofer/concessionariasfer.asp. Acesso em 18 jan. 2012.

CASTRO, N. Estrutura, Desempenho e Perspectivas do Transporte Ferroviário de Carga, Pesquisa e Planejamento Econômico, v.32, n.2, 2002.

CIA, World FactBook. Disponível em: https://www.cia. gov/library/publications/the-world-factbook/. Data de acesso: 14 dez. 2011.

FLEURY, P. Ferrovias brasileiras – dez anos de privatização. Disponível em: www.ilos.com.br. Data de acesso: 14 dez. 2011.

IBGE, Índice Nacional de Preços ao Consumidor Amplo. Disponível em: www.ibge.gov.br. Data de acesso: 14 dez. 2011.

ILOS, Panorama Custos Logísticos no Brasil, Rio de Janeiro, 2012a.

___, Panorama Operadores Logísticos e Ferrovias: Os Melhores do Brasil na Percepção de seus Usuários, Rio de Janeiro, 2012b.

MINISTÉRIO DAS FERROVIAS DA CHINA, Boletim Estatístico. Disponível em: www.china-mor.gov.cn/zwzc/ tjxx/tjgb/201105/t20110511_23696.html. Data de acesso: 14 dez. 2011.

NBSC, China Statistical Yearbook. Disponível em: www. stats.gov.cn. Data de acesso: 14 dez. 2011.

Paulo Fleury

https://ilos.com.brFundador do ILOS. Engenheiro Mecânico pela UFRJ, possui os títulos de M.Sc. em Engenharia de Produção pela COPPE/UFRJ e Ph.D. em Administração Industrial pela Loughborough University of Technology, Inglaterra. Professor Fleury foi Diretor e Superintendente Geral da Agência de Desenvolvimento Econômico do Estado do Rio de Janeiro, AD-Rio. Visiting Scholar da Harvard Business School, conferencista convidado da Sloan School of Management, MIT e participante do Teachers Training Program do Insead – Fontainebleau. É membro do Council of Supply Chain Management Professionals e da European Operations Management Association. Possui cerca de 150 trabalhos publicados em periódicos e livros nacionais e internacionais, e tem mais de 25 anos de experiência de ensino e consultoria nas áreas de Estratégia de Operações e Logística Empresarial. Seu portfólio de clientes é composto por mais de duzentas empresas, de grande porte, listadas entre as quinhentas maiores do Brasil. É membro do Conselho de Administração de importantes empresas brasileiras do setor de logística.