O objetivo deste artigo é apresentar um conceito que está permitindo diversas empresas competirem eficientemente na cadeia de suprimentos, através da integração de processos de produção e logística, de modo a minimizar o custo total para um determinado nível de serviço – o posicionamento logístico. Atualmente, existem diversos motivadores que levam a uma crescente busca pela integração das operações de produção e logística, no âmbito da cadeia de suprimentos.

- Pressão para reduzir os níveis de estoque, em função dos elevados custos de oportunidade de manter estoques.

- Pressão para agilizar o atendimento ao cliente, reduzindo o prazo de entrega e aumentando a disponibilidade, tendo em vista a crescente exigência dos clientes nos últimos anos.

- Pressão para customizar em massa, ou seja, oferecer para uma grande variedade de clientes produtos desenhados exclusivamente para atender suas necessidades específicas, ainda como reflexo das crescentes exigências nos últimos anos.

Uma estratégia de posicionamento logístico é composta por cinco categorias de decisão que devem ser articuladas e coerentes entre si ao longo do tempo, de modo a permitir uma empresa alcançar seus objetivos de custo e nível de serviço.

- Coordenação do fluxo de produtos: o fluxo de produtos deve ser puxado, ou seja, acionado pelo elo que está mais próximo ao consumidor final ou empurrado, ou seja, coordenado pelo elo que está mais próximo do fornecedor inicial?

- Política de produção: uma empresa deve produzir para estoque, com base em previsões de vendas futuras, ou produzir contra-pedido, atendendo sempre a demanda real apenas no momento que o cliente coloca o pedido?

- Alocação de estoques: os estoques devem estar centralizados num único local, ou descentralizados por várias instalações?

- Política de transportes: uma empresa deve operar com modais de transporte mais lentos e baratos, como o ferroviário e o marítimo, ou mais rápidos e caros, como o rodoviário e o aéreo? Deve buscar a consolidação do transporte ou a entrega expressa?

- Dimensionamento da rede: quantas instalações deve ter uma empresa, qual a localização de cada uma, que produtos e mercados devem ser atendidos por cada instalação?

Conforme apontam os itens anteriores, existem, portanto, diferentes possibilidades de integração dos sistemas de produção e logística, ou seja, de posicionamento logístico, no âmbito da cadeia de suprimentos.

COORDENAÇÃO DO FLUXO DE PRODUTOS

A decisão de coordenação do fluxo de produtos é básica para a estratégia de posicionamento logístico, afetando fortemente todas as outras decisões, sobretudo a política de produção. Conforme visto, a coordenação está relacionada a qual estágio da cadeia vai acionar o fluxo:

- Mais próximo do cliente final: PUXAR

- Mais próximo do fornecedor inicial: EMPURRAR

Normalmente, a decisão entre puxar ou empurrar depende da análise conjunta de dois fatores: visibilidade da demanda e tempos do ciclo de ressuprimento e distribuição. A visibilidade da demanda refere-se ao fato de uma empresa da cadeia de suprimento ter acesso às informações da demanda do consumidor/cliente final em tempo real. Não deve ser confundida com a previsibilidade da demanda, ou o grau de acerto/precisão no processo de previsão de vendas, o qual depende de diversos fatores: qualidade das informações históricas, método de previsão, número de concorrentes, produtos substitutos etc. Os tempos do ciclo de suprimento e distribuição referem-se aos tempos médios de recebimento do insumo mais demorado para a produção e de entrega do produto para o cliente. Permitem responder à seguinte questão: “se não houvesse mais estoques na cadeia de suprimentos, quanto tempo levaria para o cliente ter o produto e mãos?”.

A visibilidade da demanda permite que os fluxos de produtos sejam puxados, ou seja, coordenados pelo estágio mais próximo do consumidor final, com base nas informações de venda em tempo real capturadas pela tecnologia de informação.

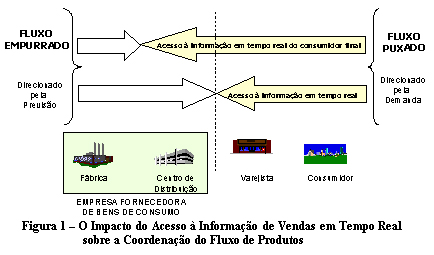

A figura 1 ilustra duas situações para uma empresa fornecedora de bens de consumo, formada por uma fábrica e um centro de distribuição. Na primeira, só o varejista tem acesso em tempo real às informações de venda, logo, a empresa tem que empurrar o fluxo de produtos com base em previsões de vendas. Na segunda, a empresa tem acesso às informações de vendas em tempo real por meio de acordos com o varejo e adoção de tecnologia de informação, logo o fluxo de produtos poderia ser puxado, os seja, direcionado pela demanda real. Reparar que na primeira situação, a base da coordenação está dentro da empresa (são as previsões de vendas) e na segunda situação a base da coordenação está fora da empresa (vendas reais).

|

Um exemplo claro de cadeia de suprimentos que opera totalmente com fluxos de produtos puxados é o Modelo Direto que a Dell Computers organizou com seus fornecedores e clientes. Neste modelo, todas as operações comerciais, de produção e distribuição da Dell foram centralizadas num único local. O cliente coloca seus pedidos através de uma central de telemarketing ou da Internet, sinalizando a necessidade de montagem de um novo computador. Os fornecedores da Dell, como a Sony e a Intel, acessam continuamente a Intranet da Dell para acompanhar os status dos pedidos e enviar peças e componentes necessários. Com este modelo, os estoques da Dell giram 180 vezes por ano, ao passo que os da concorrência giram apenas 6 vezes por ano. Desta forma, com o Modelo Direto, a Dell articulou as seguintes decisões de posicionamento logístico: produção e distribuição puxadas, produção contra-pedido, estoques centralizados, transporte expresso para o cliente final.

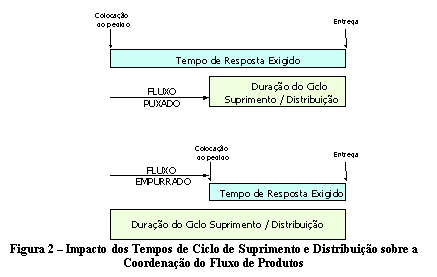

Por outro lado, os tempos do ciclo de suprimento e distribuição permitem responder se o fluxo de produtos poderá ser puxado ou empurrado, quando os comparamos com o tempo de resposta exigido pelo cliente final, conforme ilustra a figura 2.

|

Se o tempo de resposta exigido pelo cliente final for superior à duração do ciclo de suprimento/distribuição, o fluxo pode ser acionado pelo estágio mais próximo do consumidor final (puxado). É o caso dos clientes da Dell que aceitam esperar de 3 a 7 dias para um computador novo que tem um ciclo de suprimento-produção-distribuição de dois dias no máximo (a base da coordenação está fora da empresa). Se o tempo de resposta exigido pelo cliente final for inferior à duração do ciclo de suprimento/distribuição, o fluxo será coordenado pelo estágio mais próximo do fornecedor inicial (empurrado), e direcionado por previsões de vendas que sinalizem para a formação de estoques (a base para coordenação está fora da empresa).

O programa ECR, adotado entre diversos varejistas e fabricantes de bens de consumo no Brasil, é um exemplo onde parte do fluxo de produtos é puxada, ou seja, coordenada pelo varejo, e parte do fluxo é empurrada, ou seja, coordenada pelo fabricante. Isto acontece pela diferença entre o tempo de resposta exigido pelo varejista e o tempo de ciclo de suprimento/distribuição do fabricante. No ECR, a reposição automática das prateleiras no varejo deve acontecer numa janela de tempo de até 24 horas, sendo direcionada por informações de venda em tempo real coletadas no PDV. Por outro lado, alguns fabricantes como cervejarias experimentam tempos de ciclo de suprimento e produção muito superiores a 24 horas. Nestas circunstâncias, o fluxo de produção e de compras deve ser empurrado com base em previsões de vendas futuras para que não haja falta de estoque.

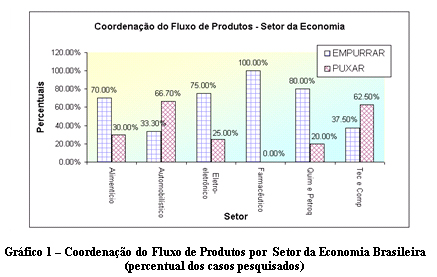

Pesquisa sobre as decisões de posicionamento logístico, realizada pelo Centro de Estudos em Logística, com quase 30 empresas brasileiras ao longo de 2001, cujo faturamento combinado chega perto dos USD 20 bilhões, fornece maiores detalhes sobre como a coordenação do fluxo de produtos está organizada em diversos setores da economia. Cada empresa pesquisada relatou suas decisões para dois tipos de produto, um produto Classe A em faturamento e um outro produto Classe E, também em faturamento. Com isto, a pesquisa totalizou quase 60 casos para serem analisados entre os setores alimentício, eletro-eletrônico, farmacêutico, químico e petroquímico, automobilístico e tecnologia e computação. Os setores onde predominam fluxos empurrados, direcionados por previsão de vendas e coordenados pelo estágio mais próximo do fornecedor inicial são o alimentício, farmacêutico, eletro-eletrônico e químico e petroquímico. Os setores onde predominam fluxos puxados, direcionados pela demanda real e com coordenação pelo estágio mais próximo do consumidor final são o automotivo e o de tecnologia e computação. O gráfico 1 apresenta estes resultados.

|

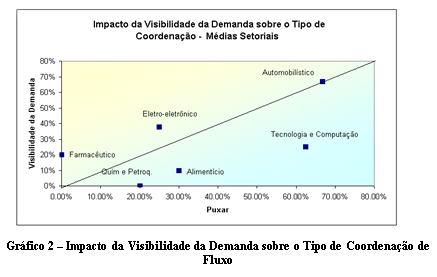

Já o gráfico 2 indica que, na medida em que aumenta o percentual de casos com visibilidade da demanda ao longo dos diversos setores, aumenta o percentual de casos com fluxos de produtos puxados pela demanda real. Por exemplo, o setor automobilístico apresentou visibilidade da demanda em quase 70% de seus casos pesquisados, refletindo fluxos puxados em também quase 70% dos mesmos. Por outro lado, o setor farmacêutico apresentou visibilidade da demanda em apenas 20% dos casos pesquisados, não refletindo fluxos puxados em nenhum dos casos, apenas fluxos empurrados. Finalmente, o setor alimentício apresentou visibilidade da demanda em menos de 10 % dos casos pesquisados, refletindo fluxos de produtos puxados em 30%, o que indica indiretamente efeitos dos programas ECR sobre a coordenação do fluxo de produtos.

|

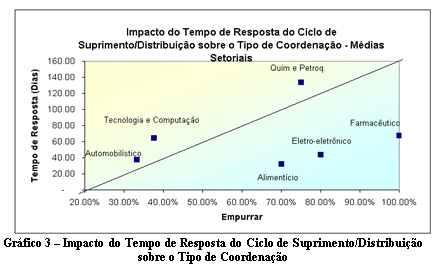

No gráfico 3 observa-se que na medida em que aumenta o tempo de resposta (em dias) dos ciclos de suprimento e distribuição ao longo dos diversos setores da economia, aumenta o percentual de casos com fluxos empurrados. Por exemplo, o setor químico e petroquímico apresenta um tempo de resposta médio do ciclo de suprimento e de distribuição de aproximadamente 140 dias, refletindo fluxos empurrados em 75% dos casos pesquisados. Já o setor automobilístico apresentou um tempo de resposta médio de pouco menos de 40 dias, refletindo fluxos empurrados em quase 35% dos casos pesquisados.

|

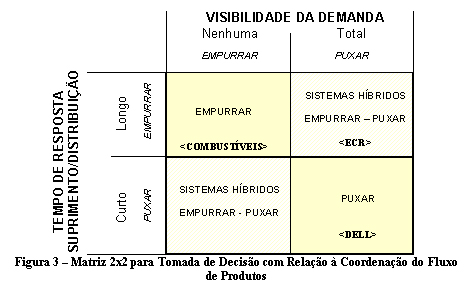

Essas análises e conclusões nos remetem a uma matriz 2×2 para tomada de decisão sobre a coordenação do fluxo de produtos. Segundo esta matriz, representada pela figura 3:

- Se a visibilidade da demanda é nenhuma e o tempo de resposta é longo, o fluxo de produtos deve ser empurrado, direcionado por previsões de vendas, ficando a base para coordenação mais próxima do fornecedor inicial.

- Se a visibilidade da demanda é total e o tempo de resposta é curto, o fluxo de produtos pode ser puxado, sendo direcionado pela demanda real, estando a base para coordenação mais próxima do cliente final. – DELL

- Se a visibilidade da demanda é total e o tempo de resposta é longo, ou a visibilidade da demanda é nenhuma e o tempo de resposta é curto, são organizados sistemas híbridos empurrar-puxar na cadeia de suprimentos, onde em parte da cadeia o fluxo é puxado, normalmente próximo ao consumidor final, e em outra parte o fluxo é empurrado, normalmente próximo ao fornecedor inicial. Este é o exemplo do ECR, visto anteriormente.

|

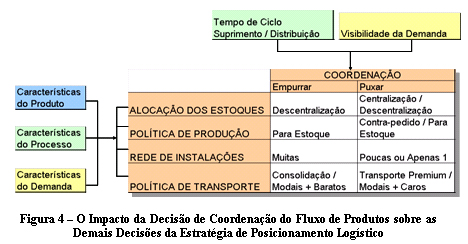

A decisão de coordenação do fluxo de produtos é a principal decisão de uma estratégia de posicionamento logístico, afetando todas as outras decisões, sobretudo a de política de produção, conforme ilustra a figura 4. Uma decisão para empurrar o fluxo de produtos, tomada com base na visibilidade da demanda e no tempo de ciclo de suprimento/distribuição, sempre implica na utilização de previsões de venda em antecipação à demanda futura, como base para planejamento. Utilizar previsões de vendas significa muitas vezes produzir, distribuir, armazenar e transportar quantidades superiores à demanda real num dado momento. Desta forma, empurrar o fluxo de produtos implicará na descentralização dos estoques por muitas instalações, associada a uma política de produção para estoque e à consolidação do transporte pela utilização de modais mais baratos e lentos. Por outro lado, uma decisão para puxar o fluxo de produtos, pode implicar tanto na utilização de previsões de vendas quanto na utilização da demanda real pelo estágio mais próximo ao consumidor final. No caso do direcionamento pela demanda real, puxar o fluxo de produtos implicará na centralização física dos estoques, na produção contra-pedido e na utilização de transporte premium pela contratação de modais mais caros.

|

POLÍTICA DE PRODUÇÃO

Outra decisão da estratégia de posicionamento logístico é a definição da política de produção, se vai ser contra-pedido ou para estoque. Produzir contra-pedido significa postergar ao máximo no tempo, a compra e a transformação de insumos em produto acabado, o mesmo só sendo feito quando o cliente final coloca o pedido. Produzir para estoque significa comprar e transformar insumos em produtos acabados no presente momento e em antecipação à demanda futura, com base em previsões de vendas. Para definir a política de produção mais adequada deve ser observada não apenas a decisão sobre a coordenação do fluxo de produtos, mas também outras características do produto e do processo.

Dentre as características do produto destacam-se o custo adicionado total, que pode ser medido na contabilidade de custos como o CPV (custo dos produtos vendidos), o grau de obsolescência (reflexo do ciclo de vida do produto) e o grau de perecibilidade (reflexo do prazo de validade do produto). Dentre as características do processo destacam-se a estrutura de custos fixos e variáveis, ou seja, se o processo produtivo é mais intensivo em custos fixos e apresenta potencial para economias de escala e se o processo é de fluxo contínuo (ex. siderurgia, refinaria) ou de fluxo discreto ou de montagem (ex. automotivo, eletro-eletrônico etc). Outros fatores, como o perfil de custos adicionados na cadeia de valor, indicam o quanto uma determinada atividade agregou de custos e com qual duração em relação ao processo produtivo total.

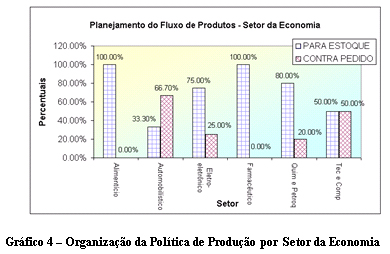

O gráfico 4 aponta como está organizada a política de produção em diversos setores da economia brasileira. Os setores onde predomina a produção para estoque são: alimentício, eletro-eletrônico, farmacêutico, químico e petroquímico. Os setores onde predomina a produção contra pedido são: automobilístico e tecnologia e computação.

|

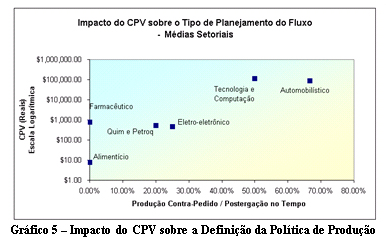

Já o gráfico 5 ilustra que na medida em que aumenta o CPV ao longo dos diversos setores pesquisados, aumenta o percentual de casos pesquisados de produção contra-pedido. Por exemplo, os setores automobilístico e de tecnologia de computação apresentam CPV superior a $10.000,00 refletindo pelo menos 50% dos casos pesquisados com produção contra pedido.

|

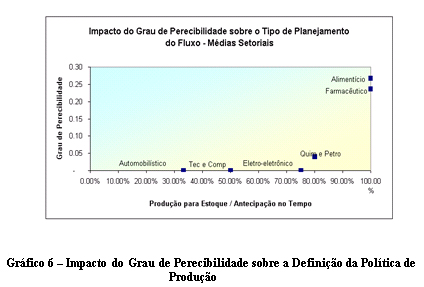

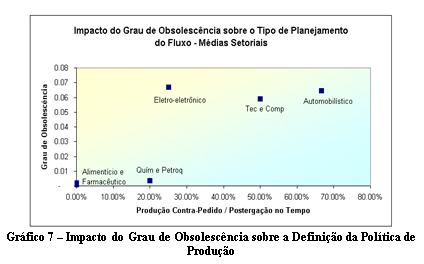

O gráfico 6 ilustra que, na medida em que aumenta o grau de perecibilidade ao longo dos diversos setores pesquisados, aumenta o percentual de casos de produção para estoque. Por exemplo, os setores alimentício e farmacêutico apresentam grau de perecibilidade superior a 0,20 (equivalente a um prazo de validade inferior a 5 meses) refletindo produção para estoque em 100% dos casos pesquisados. Finalmente o gráfico 7 ilustra que, na medida em que aumenta o grau de obsolescência ao longo dos diversos setores pesquisados, aumenta o percentual de casos de produção contra-pedido. Por exemplo, os setores de tecnologia e computação e automobilístico apresentam grau de obsolescência superior a 0,06 (equivalente a um ciclo de vida do produto inferior a 17 meses), refletindo pelo menos 50% da produção contra-pedido.

|

|

Esta aparente contradição entre o impacto do grau de obsolescência e do grau de perecibilidade na definição da política de produção pode ser explicada pela natureza distinta dos produtos sujeitos à obsolescência e daqueles sujeitos à perecibilidade. Os produtos sujeitos à obsolescência normalmente são bens de consumo duráveis, nos quais a decisão de compra apresenta-se mais sensível às características do produto, como funcionalidade, desempenho e design. A diferenciação neste contexto normalmente decorre de elevados investimentos em pesquisa e desenvolvimento e projeto do produto, os quais podem contribuir para aumentar a magnitude do CPV. Já os produtos sujeitos à perecibilidade normalmente são bens de consumo não-duráveis, cuja decisão de compra pode ser comparativamente mais sensível a preço, implicando na necessidade de explorar economias de escala para reduzir a magnitude do CPV.

ALOCAÇÃO DOS ESTOQUES

Outra decisão da estratégia de posicionamento logístico é a referente à alocação dos estoques, se vão ser centralizados ou descentralizados. A centralização dos estoques significa postergar ao máximo o transporte dos produtos, só sendo movimentados quando o cliente final colocar seu pedido. Por outro lado, descentralizar os estoques significa antecipar seu transporte/movimentação por outras instalações intermediárias no presente momento, com base em previsões de vendas futuras. Para decidir com relação à alocação dos estoques devem ser observadas características do produto e da demanda, além da decisão de coordenação do fluxo de produtos.

As características do produto englobam a densidade de custos adicionados, ou seja, a razão entre o CPV do produto e seu volume ou peso, além do grau de obsolescência e de perecibilidade. As características da demanda englobam o giro, ou seja, a razão entre o nível de vendas e o nível médio de estoque resultante de uma determinada política de reposição, e a amplitude de vendas, razão entre o nível máximo e o nível mínimo de vendas. Outros fatores envolvem a contratação de transporte premium, de modais mais caros e rápidos e a exploração de economias de escala no transporte, pela movimentação de grandes quantidades por longas distâncias.

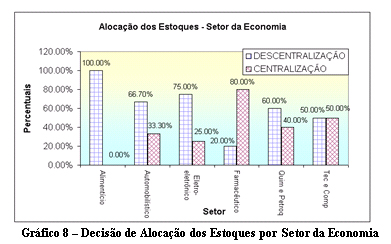

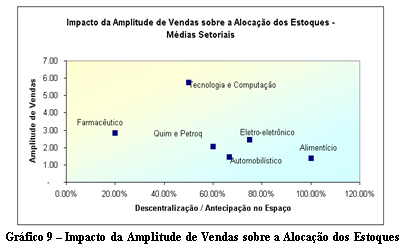

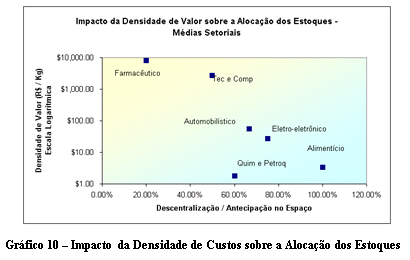

O gráfico 8 ilustra como estão organizadas as decisões de alocação dos estoques nos diferentes setores da economia brasileira. Os setores onde predomina a descentralização são: alimentício, automobilístico, eletro-eletrônico, químico e petroquímico. Os setores onde predomina a centralização são o farmacêutico e o eletroeletrônico. Já o gráfico 9 ilustra que quanto menor a amplitude de vendas ao longo dos diversos setores da economia, maior o percentual de casos pesquisados de descentralização dos estoques. Por exemplo, o setor alimentício apresenta amplitude de vendas pouco superior a 1, refletindo em 100% dos casos pesquisados a descentralização dos estoques. Por outro lado, o setor farmacêutico apresenta amplitude de vendas pouco inferior a 3, refletindo a descentralização dos estoques em 20% dos casos. Finalmente, o gráfico 10 ilustra que na medida em que aumenta a densidade de custos ao longo dos diversos setores pesquisados, reduz-se o percentual de casos pesquisados onde os estoques são descentralizados. Por exemplo, o setor farmacêutico apresenta densidade de custos de quase 10.000 $/kg, refletindo apenas 20% dos casos pesquisados com descentralização dos estoques. Já o setor alimentício apresenta densidade de custos pouco superior a 1 $/kg, refletindo descentralização dos estoques em 100% dos casos pesquisados.

|

|

|

DIMENSIONAMENTO DA REDE DE INSTALAÇÕES

A decisão a respeito do dimensionamento da rede de instalações está fortemente associada às mesmas características que influenciam a alocação dos estoques. Entretanto, deve ser feitas algumas considerações com relação ao impacto do aumento da quantidade de instalações sobre diferentes componentes do sistema logístico: nível de serviço, gastos com transporte, custos de oportunidade e gastos com armazenagem.

ESCOLHA DO MODAL DE TRANSPORTE

Basicamente são dois os critérios adotados por um embarcador na escolha do modal de transporte: preço/custo e desempenho. Normalmente, a dimensão desempenho é medida através do tempo médio de entrega, de sua variabilidade absoluta e percentual e do nível médio de perdas e danos que ocorrem no transporte. As empresas estão dispostas a incorrer num nível de preço ou custo de frete compatível com um dado desempenho. Além destes elementos, devem ser consideradas as características do produto e da demanda na escolha dos modais.

As características que devem ser observadas na escolha do modal são a densidade de custos adicionados e a amplitude de vendas. As implicações de uma baixa densidade de custos adicionados estão relacionadas à escolha de modais de transporte cujo custo unitário seja compatível, no máximo igual, à densidade de custos. Neste caso, modais de transporte mais lentos e baratos como o ferroviário e o marítimo possuem maior capacidade de carregamento, permitindo gerar escala para reduzir os custos unitários.

As implicações de uma alta amplitude de vendas estão relacionadas a um modal de transporte que forneça flexibilidade suficiente para a acompanhar as variações na demanda, minimizando as chances de decisões equivocadas como mandar quantidades erradas, do produto errado para o local errado. Neste caso, modais de transporte mais rápidos e caros como o aéreo e o rodoviário possuem menor capacidade de carregamento, permitindo a consolidação em menor tempo e gerando a flexibilidade necessária para acompanhar variações na demanda. Um exemplo de empresa que opera totalmente com transporte aéreo é a IBM norte-americana, na entrega de peças de reposição de mainframes aos seus clientes. A IBM centralizou o estoque de peças de reposição em Mechanicsburg. Tão logo surja uma necessidade colocada por seus clientes, a peça, já produzida anteriormente e em estoque, é enviada imediatamente via aérea para o local de uso. Desta forma, a IBM articulou as seguintes decisões de posicionamento logístico: transporte aéreo fracionado, produção para estoque, estoques centralizados e fluxos puxados.

Além disto, a pesquisa revelou que, quando aumenta a densidade de custos ao longo dos diversos setores, aumenta o percentual de utilização do transporte aéreo nos casos pesquisados e reduz-se o total de pontos de estocagem. Um maior número de pontos de estocagem cria a necessidade de consolidar carregamentos e explorar economias de escala no transporte, o que muitas vezes só é conseguido com a programação dos embarques.

CONCLUSÃO

A questão que se coloca neste momento é: como garantir a coerência ao longo do tempo entre as decisões de posicionamento logístico? O sucesso de uma estratégia, em seu sentido estrito, depende do grau de integração e reforço mútuo das diversas decisões, ações e correções de rumo tomadas num determinado horizonte de tempo. O elemento que une estas decisões é o custo de oportunidade de manter estoques, pois cada uma destas cinco decisões vai implicar em maiores ou menores níveis de estoque de ciclo, em trânsito e de segurança. O custo de oportunidade de manter estoques, no entanto, deve ser calculado com base na visão do fluxo de produtos na cadeia de suprimento. Segundo esta visão, em qualquer momento do tempo, qualquer empresa da cadeia de suprimentos será proprietária de estoques, sejam eles de produto em processamento, de produto acabado ou em trânsito. Também sob esta visão o que importa é o custo de oportunidade da cadeia como um todo, e não de uma empresa particular.

Como oposição à visão do fluxo de produtos na cadeia de suprimentos, existe a visão tradicional do custo de oportunidade de manter estoques, diretamente relacionada ao gerenciamento do ciclo de caixa, que é feito individualmente por cada empresa da cadeia. Sob este enfoque, um dos principais objetivos do gerenciamento do ciclo de caixa é o alongamento do número de dias em contas a pagar, ou seja, do prazo decorrido entre o recebimento no estoque ao pagamento do estoque em dinheiro ao fornecedor; e a redução do número de dias em contas a receber, ou seja, do prazo decorrido entre a venda ao cliente/consumidor até o recebimento do mesmo. Com isto, é possível reduzir o prazo de conversão em dinheiro, que representa a necessidade de financiamento da parcela do capital de giro que ficou empatada em estoque. Ainda que sob a perspectiva de uma única empresa da cadeia estas ações permitam reduzir os custos de oportunidade de manter estoques, o restante da cadeia, ou seja, clientes e fornecedores experimentarão aumento dos mesmos, implicando em distorções nas decisões de estratégia de posicionamento logístico que seriam adequadas à cadeia como um todo.

BIBLIOGRAFIA

Leeuw, S.D. and Goor, A.R. (1999), “The Selection of Distribution Control Techniques”, The International Journal of Logistics Management, Vol.10, No.1, pp. 97-112

Landvater, D. (1997), World Class Production & Inventory Management, 2nd Ed., New York, John Wiley & Sons.

Inman, R. (1999), “Are You Implementing a Pull System by Putting the Cart Before the Horse?”, Production and Inventory Management Journal, Second Quarter, pp.67-71

Christopher, M. (2000), “The Agile Supply Chain – Competing in Volatile Markets”, Industrial Marketing Management, Vol. 29, pp.37-44.

Sharman, G. (1984), “The Rediscovery of Logistics”, Harvard Business Review, Vol. 62, Iss.5, September/October, p. 71.

Amstel, M.J. and Amstel, W. (1985), “Economic Trade-offs in Physical Distribution – A Pragmatic Approach”, International Journal of Physical Distribution & Materials Management, Vol.17, No.7, pp.15-54

Carter, J.R. and Ferrin, B.G. (1996), “Transportation Costs and Inventory Management: Why Transportation Cost Matter”, Production and Inventory Management Journal, Third Quarter, 58-62.

Silver, E.A. and Peterson, R. (1985), Decision Systems for Inventory Management and Production Planning, 2nd Ed., Wiley & Sons;

Jayaraman, V. (1998), “Transportation, Facility Location and Inventory Issues in Distribution Network Design”, International Journal of Operations & Production Management, Vol.18, No.5, pp. 471-494.

Closs, D.J. and Roath, A.S. (1998), “An Empirical Comparison of Anticipatory and Response Based Supply Chain Strategies”, International Journal of Logistics Management, pp. 21-34.

Zinn, W. and Bowersox, D. (1988), “Planning Physical Distribution with the Principle of Postponement”, Journal of Business Logistics, Vol.9, No.2, pp.117-136,

Hoek, R.I. (1998), “Reconfiguring the Supply Chain to Implement Postponed Manufacturing”, International Journal of Logistics Management, Vol.9, No.1, pp.95-110

Pagh, J.D., Cooper, M.C. (1998), “Supply Chain Postponement and Speculation Strategies: How to Choose the Right Strategy”, Journal of Business Logistics, Vol. 19, No. 2, pp.13-33

Peter Wanke

https://ilos.com.brDoutor em Ciências em Engenharia de Produção pela COPPE/UFRJ e visiting scholar do Departamento de Marketing e Logística da Ohio State University. Possui os títulos de Mestre em Engenharia de Produção pela COPPE/UFRJ e de Engenheiro de Produção pela Escola de Engenharia da mesma universidade. Professor Adjunto do Instituto COPPEAD de Administração da UFRJ, coordenador do Centro de Estudos em Logística. Atua em atividades de ensino, pesquisa, e consultoria nas áreas de localização de instalações, simulação de sistemas logísticos e de transportes, previsão e planejamento de demanda, gestão de estoques em cadeias de suprimento, análise de eficiência de unidades de negócio e estratégia logística. Possui mais de 60 artigos publicados em congressos, revistas e periódicos nacionais e internacionais, tais como o International Journal of Physical Distribution & Logistics Management, International Journal of Operations & Production Management, International Journal of Production Economics, Transportation Research Part E, International Journal of Simulation & Process Modelling, Innovative Marketing e Brazilian Administration Review. É um dos organizadores dos livros “Logística Empresarial – A Perspectiva Brasileira”, “Previsão de Vendas - Processos Organizacionais & Métodos Quantitativos”, “Logística e Gerenciamento da Cadeia de Suprimentos: Planejamento do Fluxo de Produtos e dos Recursos”, “Introdução ao Planejamento de Redes Logísticas: Aplicações em AIMMS” e “Introdução ao Planejamento da Infraestrutura e Operações Portuárias: Aplicações de Pesquisa Operacional”. É também autor do livro “Gestão de Estoques na Cadeia de Suprimento – Decisões e Modelos Quantitativos”.