Por Maurício Lima e Alexandre Lobo.

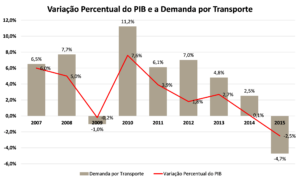

A demanda por transporte em 2015 foi fortemente impactada pela crise econômica e política vivida no Brasil desde 2013, com maior impacto no modal rodoviário. Nesse período, a retração de 2,5% na economia levou a uma queda de 4,7% na demanda por transporte, no pior resultado do setor desde o início da série histórica, em 2000. As reduções mais acentuadas aconteceram nas regiões Norte e Nordeste, com perdas de 6,2% e 5,8% respectivamente.

Fonte: ILOS

Para as empresas de transporte de carga, a queda na demanda representa um grande desafio. Afetadas pela redução no volume de suas operações e, consequentemente, na receita, as transportadoras também enfrentam dificuldades para corrigir os valores de fretes, em função do aumento de custo registrado em 2015.

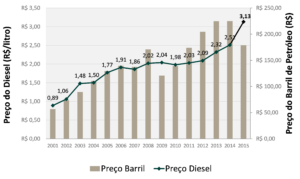

Esse aumento no custo dos transportadores pode ser ilustrado pela variação no preço do diesel, principal item de custo para transporte em longas distâncias. Entre 2014 e 2015, o preço médio do combustível aumentou de R$ 2,76 para R$ 3,13, alta de mais de 13%, embora o preço do barril de petróleo no mercado internacional tenha sofrido forte queda até mesmo em moeda nacional, que sofreu desvalorização cambial no mesmo período.

Outro item de grande importância para os custos das transportadoras, principalmente no transporte de curta distância, o salário dos motoristas repetiu a tendência dos últimos anos, com um aumento de quase 9% no início de 2015, quando acontece o dissídio da categoria.

Evolução do Preço do Diesel x Preço do Barril do Petróleo

Fonte: ANP, Banco Mundial

Análise: ILOS

Assim, na maioria das vezes, o reajuste de frete de 2015 não foi suficiente para cobrir o aumento de custos dos transportadores, justamente em um momento em que a demanda das empresas de transportes também diminuiu. Como se não bastasse, o setor ainda vem de um alto grau de endividamento relativo à compra de veículos nos anos anteriores.

Do ponto de vista dos embarcadores, a situação também é complexa, pois a redução do volume transportado decorre da diminuição do seu próprio nível de atividade. O preço relativamente baixo do transporte também pode ser encarado como uma vulnerabilidade do mercado fornecedor, que luta para gerar caixa, pelo menos suficiente, para arcar com os pagamentos das parcelas dos veículos adquiridos na época de crédito fácil e barato.

A crise, porém, afeta toda a cadeia e chega ainda mais amplificada para as montadoras de caminhões, as quais já amargaram uma retração de 65% em 2015. Além da redução nas vendas de caminhões, a expectativa é de que haja ainda um aumento significativo na participação do número de autônomos agregados.

Por ser relativamente caro, em um momento de queda de demanda como o iniciado em 2015, o modal rodoviário acaba sendo o mais afetado, pois os outros modais, de forma geral, têm sua movimentação já limitada pela capacidade. Isso faz com que o rodoviário fique sempre alavancado em relação ao crescimento da economia, tanto em uma situação de recessão, quanto de expansão.

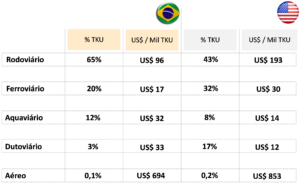

Diante deste efeito, a queda da economia acaba trazendo pequena melhora na matriz de transporte, mas o impacto é muito tímido considerando o grande desbalanceamento. Devido à carência de infraestrutura no Brasil, historicamente, o modal rodoviário ocupa um espaço demasiadamente alto na matriz de transportes. O Brasil ainda movimenta 65% da sua carga por caminhões e 20% por trens, enquanto os Estados Unidos apresentam um equilíbrio maior (43% e 32%, respectivamente).

Participação e custos dos modais em 2015 no Brasil e nos Estados Unidos

Fonte: ILOS, CSCMP

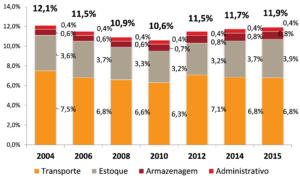

Em 2015, a representatividade da atividade transportes nos custos logísticos do Brasil em relação ao PIB permaneceu inalterada (6,8%) em relação à 2014. Esse equilíbrio se deve ao balanceamento de fatores que agem promovendo aumento da parcela, como a queda do PIB, com fatores que agem em sentido oposto, como queda na demanda de transporte e pequena melhora na matriz de transportes. Já o aumento no valor do frete basicamente não trouxe impacto nessa relação, pois apenas acompanhou os índices de inflação, apesar dos já comentados aumentos de custos terem sido superiores aos índices de inflação.

O maior aumento entre as componentes de custos logísticos no Brasil foi, de fato, relativo aos custos de estoque, dado o aumento da taxa de juros de 11,25% a.a. para 15,25% a.a. ao longo do ano de 2015. Assim, os custos logísticos no País passaram a representar 11,9% do PIB nacional, mantendo a tendência de alta que já vem desde 2012.

Representatividade dos custos logísticos do Brasil em relação ao PIB

Fonte: ILOS

* Apenas Transporte Doméstico

Os altos juros e o forte desbalanceamento da matriz de transportes continuam sendo os responsáveis diretos pela grande diferença da representatividade dos custos logísticos em relação ao PIB no Brasil e nos Estados Unidos. Enquanto os gastos com logística no País representaram 11,9% do PIB, nos Estados Unidos, essa relação caiu de 8,3% para 7,7% no mesmo período, segundo estimativas do ILOS.

Além do crescimento de 2,4% do PIB americano, a redução nos custos logísticos nos Estados Unidos foi influenciada também pela queda do preço do barril de petróleo no mercado internacional, repassada para os preços dos combustíveis, reduzindo o custo de transporte. Já no Brasil, o controle dos preços dos combustíveis praticado pelo Governo Federal impediu que essa redução no preço do barril do petróleo fosse repassada para os combustíveis e, consequentemente, para o consumidor final.

Uma pequena conta ilustra o tamanho do impacto do desbalanceamento da matriz de transportes nos gastos do Brasil com logística. Caso o País tivesse uma matriz de transportes similar à dos Estados Unidos, mesmo mantendo os altos custos nacionais, o Brasil economizaria em um ano cerca de R$ 85 bilhões, o que representa mais de 20% do custo de transporte.

Os 5 maiores desafios da educação corporativa

Após um primeiro trimestre desanimador, 2016 promete ser um ano difícil para embarcadores e transportadores. A movimentação de cargas no Brasil vem mantendo sua tendência de baixa, com queda de 6,6% no acumulado de janeiro e fevereiro, em comparação com o mesmo período de 2015, apesar de a base de comparação do ano anterior já ter sido relativamente baixa não apenas pela queda da demanda, como também pela greve de transporte ocorrida em fevereiro de 2015.

O cenário no mercado brasileiro exige muita atenção por parte dos transportadores, e o aumento de risco do setor também inspira cuidados por parte dos embarcadores, apesar de os valores de frete relativamente baixos parecerem positivos para quem está contratando.

Momentaneamente, a menor movimentação de cargas alivia a até então sobrecarregada infraestrutura de transportes brasileira, dando a falsa sensação de melhora na matriz de transporte. Entretanto, em um cenário de médio prazo, quando a economia se recuperar, a falta de investimento em capacidade dos modais vai, no próximo ciclo, trazer novamente à tona os problemas de infraestrutura adormecidos no período de recessão.

Também em curto prazo, a drástica queda na venda de caminhões não afeta a oferta do setor de transporte, pois o Brasil possui uma frota de mais de 2 milhões de veículos, com uma produção que, nos melhores anos, atingiu algo próximo a 180 mil veículos. No entanto, caso a crise se alongue, a forte derrubada na venda de caminhões (expectativa de aproximadamente 50 mil veículos para 2015) pode acabar reduzindo a oferta de transporte rodoviário, na medida em que a demanda esperada de veículos para 2016 já vai ser inferior ao número de veículos que devem sair de circulação.

O grande desafio das empresas neste momento é continuar a buscar o aumento de eficiência operacional, como forma de reduzir seus custos, e não cair na tentação de se valer apenas do aumento de seu poder de barganha, trazendo mais operadores para mesas de negociações em processos de seleção em intervalos cada vez menores para baratear o preço de frete. O resultado “fácil” e “rápido” pode andar bem próximo das práticas abusivas, como excesso de peso ou tempo de viagem, ações que aumentam ainda mais a oferta e, consequentemente, derrubam mais o preço, criando uma espécie de círculo vicioso que pode resultar em grande passivo trabalhista e quebra de muitas empresas, além de trazer ainda mais risco as nossas estradas e a toda população.

Assim, o momento exige extrema atenção dos embarcadores. Estes devem, não apenas coibir possíveis práticas abusivas, mas também reduzir o risco operacional e financeiro diante de um mercado fornecedor de transporte bastante fragilizado, com alto endividamento e passivos trabalhistas nem sempre muito claros.

Maurício Lima

https://ilos.com.brMaurício Lima é Sócio-Diretor do ILOS. Tem experiência como professor e consultor nas áreas de planejamento de demanda e de estoques, Operações de transporte, Logística e Supply Chain Management em grandes empresas. Desenvolve periodicamente pesquisas de Custos Logísticos no Brasil e tem diversos artigos publicados em periódicos e em revistas especializadas. É também um dos autores dos livros: “Logística Empresarial: A Perspectiva Brasileira” e “Logística e Gerenciamento da Cadeia de Suprimentos”.