A indústria de Provedores de Serviços Logísticos – PSLs no Brasil vem crescendo de forma acelerada nos últimos anos. Entre 2000 e 2003, a receita total dos PSLs pulou de R$ 1,56 bilhões para R$ 6,02 bilhões, em termos nominais, o que corresponde a um crescimento médio de 57% ao ano, ou 286% em três anos. Como conseqüência, a receita média dos PSLs saltou de R$ 16 milhões para R$ 53 milhões, o equivalente a um crescimento médio anual de 49%, ou de 231% em três anos. Por outro lado, o número de PSLs cadastrados como operadores logísticos, cresceu apenas 16% no período, ou 5% ao ano, em média. Interessante observar que no último ano, ou seja, entre 2002 e 2003 o número de PSLs sofreu uma redução, passando de 124 para 114. Este fato está a indicar o início de um processo de concentração do setor, fato já amplamente observado nos mercados mais desenvolvidos da Europa e América do Norte. Nos últimos 12 meses ocorreram algumas aquisições de PSLs nacionais por empresas estrangeiras, assim como o encerramento de operações de provedores nacionais, o que reforça a hipótese da concentração do setor.

O desenvolvimento desta indústria no Brasil parece ser um fenômeno ancorado em bases sólidas. São vários os indícios neste sentido. Recente pesquisa junto a uma amostra de 93 empresas industriais brasileiras, pertencentes ao conjunto das 500 maiores, indicou que 45% pretendem aumentar, 48% manter, e apenas 7% reduzir a participação dos PSLs no total de suas despesas logísticas. Por outro lado 81% destas mesmas empresas se dizem satisfeitas ou muito satisfeitas com a decisão de contratação de PSLs. Este é um percentual bastante elevado, que se encontra em um patamar equivalente a de países com tradição em terceirização logística muito maior do que a nossa. Apenas como exemplo vale ressaltar que o percentual de satisfeitos ou muito satisfeitos com a decisão de terceirização logística é de 89% na América do Norte, 81% na Europa e 89% na Ásia.

Para melhor entender a dinâmica desta indústria no país este artigo se propõe analisar os perfis de oferta e demanda, envolvendo tipos de serviço, setores industriais envolvidos, e tecnologias de informação utilizadas.

Tipos de serviços: comparação entre oferta e demanda

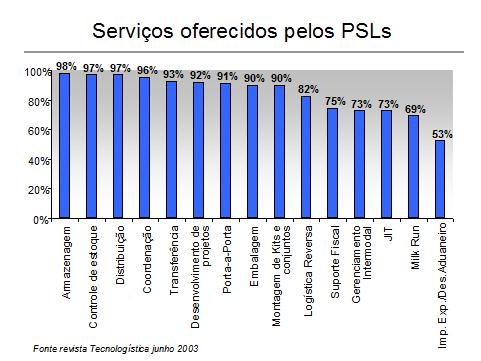

A análise do portfólio de serviços oferecidos pelos PSLs ao mercado brasileiro revela convergências e desencontros quando confrontados com as necessidades e prioridades de seus atuais e potenciais clientes. A figura acima apresenta o percentual de PSLs que oferecem um determinado tipo de serviço.

|

O exame da figura mostra a existência de 15 diferentes tipos de serviços ofertados por mais da metade dos PSLs brasileiros. Nove dentre os 15 são oferecidos por 90% ou mais dos provedores. Destes, se destacam as atividades de armazenagem, controle de estoques, e transportes de distribuição e transferência, ofertados por quase todos os provedores, e que compõem o núcleo central da gestão integrada da logística. Dentre os itens com menor índice de oferta se destacam atividades mais sofisticadas como milk run, JIT, gerenciamento intermodal, logística reversa e montagem de kits. Chama atenção o fato de 92% dos PSLs ofertarem o serviço de desenvolvimento de projetos e soluções, uma das atividades mais sofisticadas dentro do portfólio de serviços logísticos e ainda muito pouco terceirizado no Brasil.

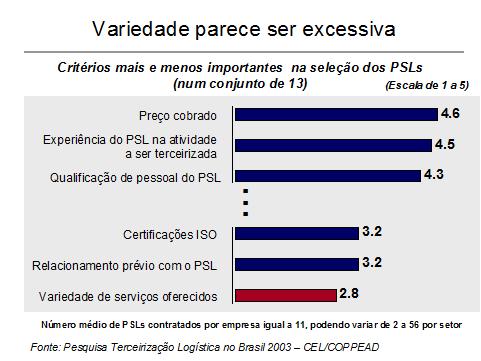

Uma comparação com alguns indicadores obtidos junto às 500 maiores, mostra fortes indícios de que existem claros descompassos entre oferta e demanda, ou seja, a oferta de serviços parece ser excessiva quando comparada com os requisitos e necessidades dos embarcadores. Perguntados sobre a importância relativa de 13 diferentes critérios utilizados para a seleção de PSLs, os executivos de logística consideraram a variedade de serviços oferecidos o menos importante de todos, com uma pontuação de 2,8 numa escala de 1 a 5 conforme pode ser observado na figura abaixo. Entre os três critérios considerados mais importantes, destacam-se o preço, a experiência anterior na atividade a ser terceirizada, e a qualidade técnica do quadro de pessoal do PSL. Estes dados estão a indicar que os embarcadores estão buscando provedores focados e experientes, ao invés de fornecedores que ofereçam uma ampla gama de serviços.

|

Um exame mais detalhado de algumas atividades ofertadas é ainda mais revelador do descompasso entre oferta e demanda. Vejamos por exemplo as atividades de montagem de kits, e milk run. No caso da montagem de kits, embora 90% dos PSLs ofereçam este serviço, apenas 58% dos grandes embarcadores possuem este tipo de atividade. Entre aqueles que possuem esta atividade apenas 18% já terceirizaram a totalidade de suas necessidades, enquanto 22% terceirizaram apenas parte de suas necessidades. Restam, portanto, 18% dos embarcadores que possuem esta atividade, mas ainda não se decidiram pela terceirização. No caso do milk run, embora 69% dos PSLs ofertem este serviço, apenas 20% dos embarcadores possuem este tipo de atividade. Entre aqueles que praticam o milk run,15% já terceirizaram a totalidade de suas necessidades, enquanto 3% terceirizaram apenas parte de suas necessidades. Restam portanto, 2% dos embarcadores, que embora possuam esta atividade ainda não se decidiram pela terceirização.

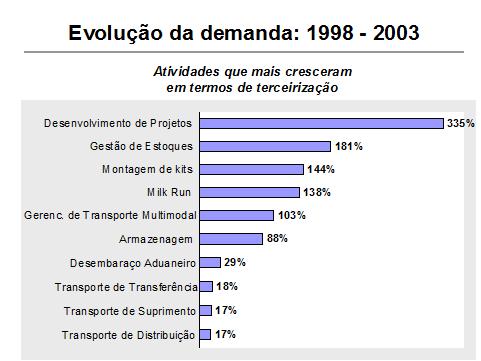

Uma outra maneira de comparar oferta e demanda é examinar sua evolução ao longo do tempo. A figura a seguir mostra a evolução da demanda por certos serviços num período de 5 anos, que vai de 1998 a 2003.

|

O exame da figura acima indica de forma clara que as atividades que mais tem crescido em termos de demanda são as mais sofisticadas, tais como, desenvolvimento de projetos, gestão de estoques, montagem de kits e milk run. É importante lembrar que embora estas atividades sejam as de maior taxa de crescimento, ainda possuem os mais baixos índices de terceirização, no conjunto de todas as atividades terceirizadas. O exemplo mais marcante é o desenvolvimento de projetos, que embora tenha crescido 335%, é terceirizado por apenas 29% das empresas, assim mesmo de forma parcial. O fato de que 92% dos PSLs ofertam este serviço está a indicar uma antecipação da oferta em relação a demanda.

Quando se examina a evolução da oferta de serviços pelos PSLs, se verifica que as atividades que mais tem crescido são também as mais sofisticadas, tais como a logística reversa, serviços JIT, montagem de kits e gerenciamento intermodal, como mostram os dados da figura a seguir.

|

A comparação da evolução da oferta, com a evolução da demanda, indica convergências e divergências. A montagem de kits e o gerenciamento intermodal são classes de serviços com crescimentos relevantes tanto de demanda quanto de oferta. Por outro lado, a armazenagem e o controle de estoques tiveram forte crescimento da demanda, mas praticamente nenhum crescimento da oferta, conseqüência do fato de que estes serviços já eram há bastante tempo oferecidos pela quase totalidade dos PSLs.

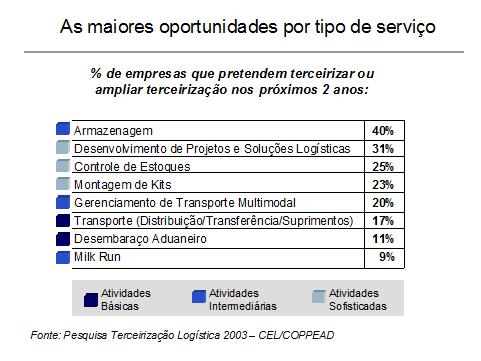

Examinando o futuro próximo, e levando em consideração o percentual de empresas que pretendem terceirizar ou aumentar o grau de terceirização de determinadas atividades nos próximos dois anos, verifica-se as maiores oportunidades para os operadores logísticos, no que diz respeito aos serviços a serem oferecidos. A tabela a seguir apresenta a lista das atividades que representam as maiores perspectivas de crescimento da terceirização nos próximos dois anos.

|

Verifica-se pela análise da tabela acima que das quatro atividades com maiores oportunidades de crescimento para os PSLs, três são atividades sofisticadas e uma intermediária, ou seja a atividade de armazenagem que apresenta a maior perspectiva de crescimento nos próximos dois anos.

Dimensionamento da demanda potencial: os setores mais atrativos

Existem diversas alternativas para classificar os setores em função de sua atratividade com base no tamanho da demanda.

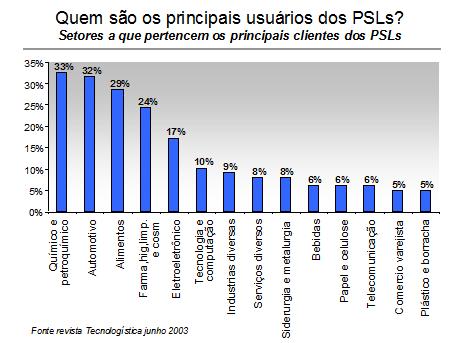

Uma primeira alternativa é utilizar o percentual de PSLs que prestam serviços para um determinado setor. Segundo esta alternativa, os cinco setores mais atrativos seriam: químico e pretroquímico, automotivo, alimentos, higiene e limpeza, eletroeletrônico.

Uma segunda alternativa é considerar o gasto total com logística, ou seja, a soma dos gastos internos com os gastos incorridos com os provedores de serviços logísticos. Segundo este critério os cinco principais setores seriam químico e petroquímico, alimentos, automotivo, papel e celulose, e siderurgia e metalurgia.

A terceira alternativa, e provavelmente a mais objetiva, é considerar o valor gasto com terceiros na execução das atividades logísticas. Com base neste critério os setores mais atrativos seriam química e petroquímica, alimentos, automotivo, siderurgia e metalurgia, e papel e celulose. A comparação dos 3 critérios indica uma razoável consistência entre eles. Química e petroquímica, alimentos, e automotivo aparecem como os três principais setores independentemente do critério considerado. Além disso, os setores de papel e celulose, e siderurgia e metalurgia aparecem entre os maiores, em dois dos três critérios considerados A figura abaixo indica os setores industriais que são, atualmente, os maiores usuários de PSLs, medido pelo percentual de provedores que prestam serviços a eles. A tabela a seguir indica o tamanho dos principais setores, medidos tanto em relação às despesas totais com logística, quanto às despesas com Provedores de Serviços Logísticos.

|

| Gastos totais com Logística e gastos com PSLs das 500 maiores empresas industriais agrupadas por setor (em R$ bilhões) |

||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||

| Fontes:Terceirização Logística no Brasil: CEL – Coppead, 2003; Revista Valor 1000, 2003 |

A análise da tabela acima revela algumas informações interessantes. O setor de química e petroquímica responde, sozinho, por 43% dos gastos logísticos e 41% dos gastos com provedores de serviços logísticos. Além disso, é o setor que tem o maior número de PSLs trabalhando para ele, ou seja, um em cada 3 PSLs presta serviço para alguma empresa do setor. Em conjunto os setores químico e petroquímico, alimentício e automotivo são responsáveis por 77% do total das despesas logísticas e 76% dos gastos com provedores de serviços logísticos. Estes dados estão a indicar uma forte concentração da demanda por serviços logísticos nestes 3 setores.

Uso de Tecnologia de Informação, e a contribuição dos PSLs

Segundo a literatura internacional, uma das mais importantes contribuições dos PSLs, é a capacidade de aportar modernas ferramentas de TI voltadas para o aperfeiçoamento das operações de seus clientes. De fato em países mais desenvolvidos na Europa e na América do Norte a capacitação em soluções de TI é considerada um dos principais requisitos para um PSL se manter competitivo no mercado. No caso do Brasil, o quadro parece ser bastante diferente. A grande maioria das empresas não enxerga o PSL como fonte de capacitação em tecnologia de informação. Perguntados sobre o papel dos PSLs em relação a TI, 75% das empresas responderam que os vêem como usuários, 20% como implementadores, e apenas 12% como desenvolvedores de tecnologia de informação. Como conseqüência, apenas 30% dos embarcadores tem como um dos motivadores para a contratação de PSL o objetivo de melhorar a utilização de TI. Importante destacar que 85% dos embarcadores tem como motivador a redução de custos.

|

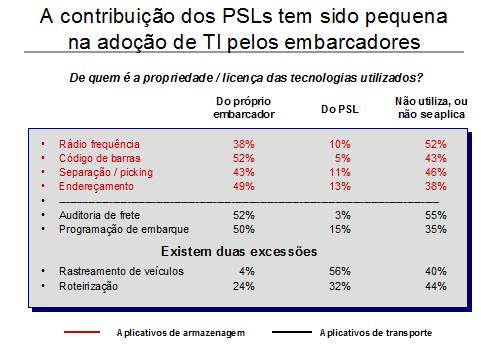

A baixa expectativa em relação ao PSL no que diz respeito à melhor utilização de TI parece se justificar pela pequena contribuição que tem sido dada ao longo do tempo. A tabela anterior mostra o percentual de empresas que utilizam determinadas TIs, assim como de quem é a propriedade / licença das tecnologias utilizadas. Chama atenção, antes de tudo, o grau relativamente modesto de utilização de TI voltada para a logística. Dentre as ferramentas de transporte, o rastreamento de veículos é a mais utilizada, com um percentual de apenas 60%. Ferramentas de roteirização e de auditoria de frete são utilizadas por pouco mais da metade das empresas pesquisadas. O uso de ferramentas voltadas para a gestão de armazenagem também deixa a desejar. Tecnologia de rádio freqüência é utilizada por 44% das empresas, separação / picking por 54%, código de barras por 56% e endereçamento por 63%. Verifica-se apenas duas exceções ao limitado uso de TI voltada para logística: sistemas de processamento de pedidos e sistemas ERP, que são utilizados por 96% e 81% das empresas, respectivamente.

Este quadro está a indicar claras oportunidades de implementação de soluções de TI nos embarcadores. Estas oportunidades poderão ser capturadas pelos PSLs no futuro, desde que estejam atentos e preparados para tanto. No entanto, os dados da tabela anterior indicam que até o presente momento estas oportunidades têem sido pouco exploradas por eles. Basta examinar o que vem acontecendo com as soluções voltadas para atividades de armazenagem. Nos 62% dos casos onde se utilizam soluções de TI para endereçamento, em apenas 13% das situações a propriedade / licença da tecnologia pertence ao PSL. Situação semelhante ocorre para os casos de rádio frequência, código de barras, e separação / picking. Nas aplicações em transporte a situação é um pouco diferente. Embora nos casos de auditoria de fretes e programação de embarques o quadro anterior se repita, o mesmo não acontece para a roteirização e rastreamento de veículos, onde a participação dos PSLs é superior a dos embarcadores.

Conclusões

Após uma fase de desenvolvimento e rápido crescimento, a indústria de provedores de serviços logísticos no Brasil parece estar evoluindo para uma fase de consolidação. Esta evolução costuma ter importantes implicações sobre a dinâmica do mercado. Clientes se tornam mais exigentes e seletivos, PSLs buscam foco e segmentação do mercado, margens tendem a ficar mais apertadas, e aumentos de produtividade tornam-se uma necessidade. Os dados da pesquisa, mostrados anteriormente, indicam claras necessidades de adaptação das estratégias comerciais utilizadas atualmente pelos PSLs. Existe um claro descompasso entre oferta e demanda por serviços.

Enquanto os embarcadores buscam provedores focados e eficientes, os PSLs buscam oferecer uma ampla gama de serviços para um grande conjunto de setores.

O uso de tecnologias de informação ainda deixa muito a desejar, principalmente quando se considera sua importância vital para o aumento da produtividade e redução de custos.

A contribuição dos PSLs para a implementação de TI ainda é muito limitada.

Tudo isto está a indicar um ambiente de ameaças e oportunidades para os provedores de serviços logísticos atuando no Brasil. Aqueles que conseguirem entender as novas exigências e estiverem dispostos a investir nas mudanças aumentarão sua chance de sobrevivência e crescimento. Os que se mantiveram estáticos correrão sérios riscos de serem atropelados pela dinâmica do mercado.

Referências Bibliográficas

Gordon, Benjamin H.; The Changing Face of 3rd Party Logistics. Supply Chain Management Review – March / April 2003, pp 50 – 58

Chapman, Paul; Broken dream. Logistics Europe – September 2003, pp 34 – 42

Coppead UFRJ – Centro de Estudos em Logística; Panorama Logístico: Terceirização Logística no Brasil – Julho 2203

Paulo Fleury

https://ilos.com.brFundador do ILOS. Engenheiro Mecânico pela UFRJ, possui os títulos de M.Sc. em Engenharia de Produção pela COPPE/UFRJ e Ph.D. em Administração Industrial pela Loughborough University of Technology, Inglaterra. Professor Fleury foi Diretor e Superintendente Geral da Agência de Desenvolvimento Econômico do Estado do Rio de Janeiro, AD-Rio. Visiting Scholar da Harvard Business School, conferencista convidado da Sloan School of Management, MIT e participante do Teachers Training Program do Insead – Fontainebleau. É membro do Council of Supply Chain Management Professionals e da European Operations Management Association. Possui cerca de 150 trabalhos publicados em periódicos e livros nacionais e internacionais, e tem mais de 25 anos de experiência de ensino e consultoria nas áreas de Estratégia de Operações e Logística Empresarial. Seu portfólio de clientes é composto por mais de duzentas empresas, de grande porte, listadas entre as quinhentas maiores do Brasil. É membro do Conselho de Administração de importantes empresas brasileiras do setor de logística.