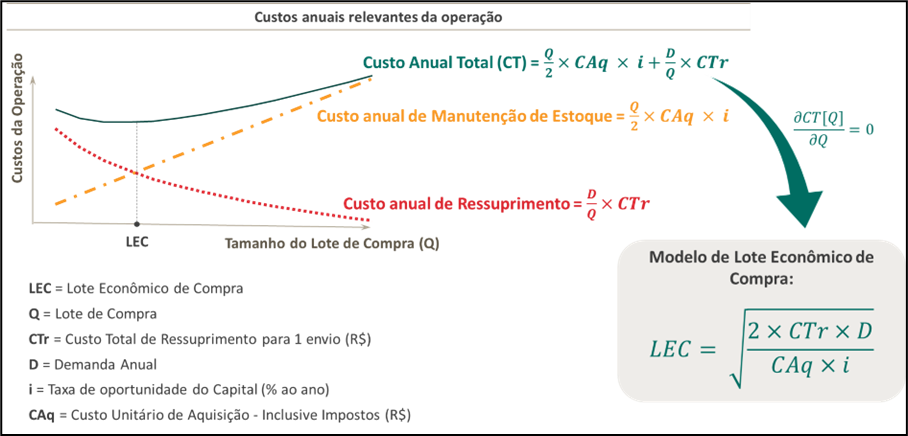

Um dos modelos mais consolidados na teoria de gestão de estoques é o Lote Econômico de Compra (LEC), que responde de forma ótima às perguntas: “quanto comprar” e “quando comprar”. Este modelo apresenta o lote de compra que minimiza os custos totais que são impactados pelo lote: custo anual do ressuprimento e custo anual de manutenção do estoque. E, a partir desse lote, se desdobram o ponto do pedido e a frequência de revisão ou tempo dos ciclos.

O objetivo deste post não é ensinar o cálculo do LEC, mas mostrar que, na prática, o LEC funciona como um bom ponto de partida para a tomada de decisão, mas não deve ser seguido necessariamente, uma vez que outras questões práticas podem torná-lo inviável de ser implementado. Caso você não esteja familiarizado com a teoria do LEC e ponto do pedido, sugiro a leitura deste clássico artigo sobre fundamentos de gestão de estoques. A Figura 1 apresenta um resumo da teoria e demonstra o cálculo algébrico do Lote Econômico de Compra (LEC).

Figura 1: Resumo da Teoria do Lote Econômico de Compra (LEC). Fonte: ILOS

O ponto de discussão desse post é sobre a viabilidade da adoção do cálculo algébrico do LEC na prática, uma vez que ele se baseia em premissas fortes, que, muitas vezes, não refletem a realidade, como capacidades de transporte e armazenagem ilimitadas, inexistência de descontos por quantidade, horizonte de planejamento infinito, produtos não perecíveis etc. Para ilustrar a questão, vamos introduzir um exemplo:

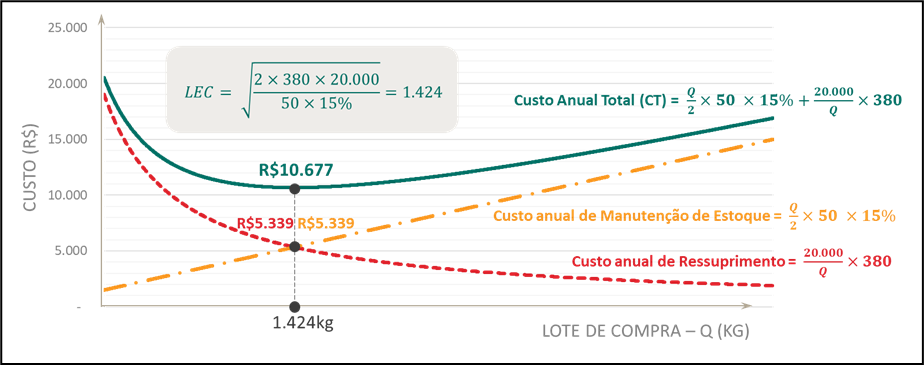

Suponha que uma fábrica consuma 20 mil kg de uma determinada matéria prima por ano, que custa R$50 por kg. A fábrica paga R$380 de transporte inbound por pedido, independentemente do tamanho do pedido e possui um custo anual de manutenção do estoque de 15% do custo de aquisição do produto, o que já inclui o custo do capital e de armazenamento. A Figura 2 ilustra o exemplo e demonstra o cálculo do LEC que é de 1.424kg, que apresenta o custo anual total mínimo de R$10.677.

Figura 2: Ilustração Gráfica do Exemplo e Cálculo do LEC. Fonte: ILOS

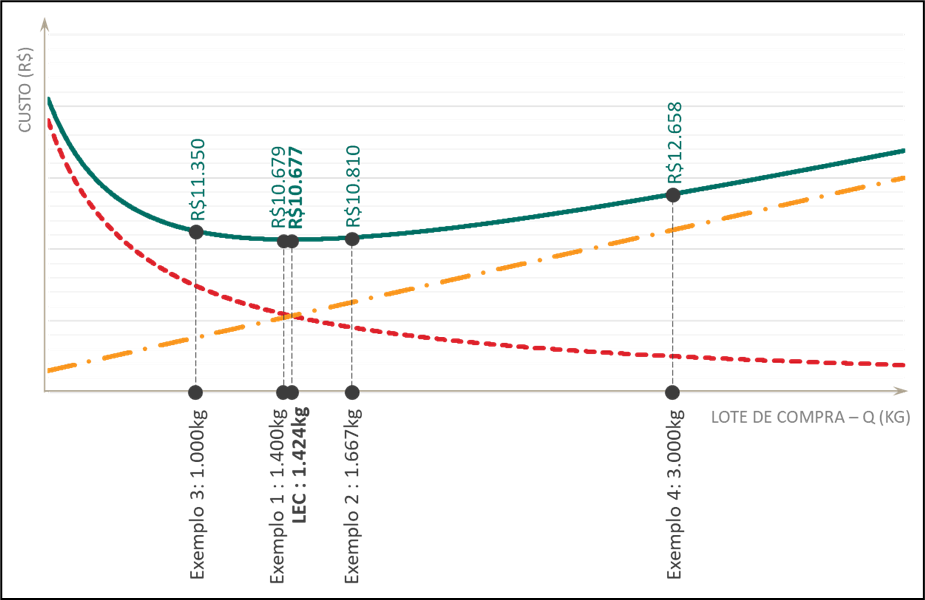

Agora vamos incluir algumas restrições que são impostas pela nossa realidade, como capacidades, lotes mínimos, caixas unitárias, frequência acordada de colocação do pedido etc. Com base nessas restrições, vamos fazer algumas análises de sensibilidade, adaptando nosso lote à restrição e observando o efeito da adaptação no custo total. Nossa conclusão será que alterações no LEC não afetam os custos na mesma magnitude, o que confere à essa ferramenta grande liberdade de adaptação do cálculo teórico para a nossa realidade de gestão.

Exemplos de restrições e seus impactos no resultado:

- Restrição de caixas unitárias: suponha que esta matéria prima seja fornecida em caixas de 100kg. Neste caso, pedidos de 1.424kg são inviáveis e a alternativa viável mais próxima é pedir lotes de 1.400kg (redução de 1,7% do LEC). O custo total do lote de 1.400 kg é de R$10.679, conferindo um aumento de 0,01% de custo. Ou seja, um ajuste de 1,7% no LEC quase não impactou o custo total.

- Restrição de frequência de pedido: agora vamos supor que o contrato com este fornecedor estabeleça que seja feito um pedido por mês, sempre na primeira segunda-feira do mês. Considerando a demanda anual de 20 mil kg e que não há variação sazonal no consumo, o lote deve ser 1.667kg, na prática. Isso representa um aumento de 17% no LEC que resulta em um aumento irrisório de 1,25% do custo passando a ser R$10.810 por ano.

- Restrição de capacidade de transporte: imagine agora que a entrega desse produto é feita por veículos pequenos, com capacidade de transportar apenas uma tonelada, limitando o lote de compra a mil kg para manter o custo de transpor em R$380. Considerando a redução de quase 30% no LEC (de 1.424 para 1.000kg), os custos aumentariam para R$11.350, representando um aumento de apenas 6,3% nos custos.

- Desconto por quantidade: supondo que o fornecedor ofereça um desconto de 10% caso você faça pedidos múltiplos de 3 mil kg, pois este é o lote ótimo de produção do seu fornecedor. Nesse caso, estamos aumentando o lote em 110% e os custos anuais totais passaram a ser de R$12.658, o que representa um aumento de 19% nos custos. Apesar de ser um aumento de custo relevante, ele está longe de estar na mesma magnitude do aumento do lote de compra e ainda gerará um saving na aquisição da MP, pois agora os 20 mil kg comprados anualmente deixarão de custar R$1 milhão e passarão a custar 900 mil. O custo operacional extra de R$ 1.980 é mais do que compensando pelo saving de R$100 mil da aquisição da matéria prima.

A Figura 3 ilustra os ajustes feitos nos quatro exemplos acima e mostra como este modelo é pouco sensível a mudanças sobre o LEC, sendo uma teoria com alto grau de liberdade de adaptação para a realidade prática da operação. Como a curva do custo total apresenta um longo intervalo de custos próximos do mínimo, existe grande flexibilidade de alteração no LEC sem trazer grandes impactos de custos.

Figura 3: Ilustração gráfica do efeito dos 4 exemplos de adaptação do lote. Fonte: ILOS

O Lote Econômico de Compra, em um primeiro momento, parece um conceito descolado da realidade, pois se baseia em premissas teóricas fortes. No entanto, sabendo utilizá-lo a seu favor, adaptando o resultado algébrico à realidade de gestão da companhia, o LEC se apresenta como uma ferramenta de fácil utilização e poderosa, uma vez que essas adaptações não trazem grandes prejuízos ao resultado de custos previstos.

Referências:

– Artigos ILOS – Aspectos fundamentais da gestão de estoques na cadeia de suprimentos

– Curso Online ao Vivo – Gestão de estoques na cadeia de suprimentos

Beatris Huber

https://ilos.com.brSócia Executiva do ILOS, mestre em Administração pelo COPPEAD/UFRJ com extensão na European Business School – EBS, Alemanha e Administradora de Empresas pela UFRJ. Mais de 10 anos de experiência em projetos de capacitação e consultoria, com foco em Logística e Supply Chain. Na área de capacitação, desenvolveu jogos de empresas e cursos online e hoje ministra aulas de Análise de Dados, Gestão de Estoques, Gestão de Armazenagem além de aplicar jogos empresariais como Beer Game em programas abertos e in company em empresas de diversos segmentos, como Coca-Cola, Nestlé, ThyssenKrupp, Votorantim, Carrefour, Mallinkrodt, Souza Cruz, Via Varejo, Monsanto, Itaú, Renner, Ipiranga, entre outras. Em consultoria, realizou projetos como Redefinição de Rede Logística, Gestão de Estoques, Estruturação de Processo de S&OP e Diagnóstico das Operações de Armazenagem e Transportes em empresas como Coca-Cola, Souza Cruz, Editora Moderna, Petrobras, Ducoco, Ultragaz, Silimed, Eudora entre outras.