Já é bastante conhecido no mundo do supply chain o efeito que as regras e benefícios tributários de diferentes regiões do país tem sobre as decisões de malhas de instalações logísticas no Brasil. Muitas vezes, os centros de produção e distribuição são posicionados não por questões logísticas, como proximidade de clientes e disponibilidade de fornecedores, mas sim de acordo com ganhos tributários que superam eventuais ônus de maus posicionamentos geográficos. Tal realidade acaba não somente tendo impactos econômicos, sociais e ambientais, como também agrega inúmeras complexidades nas análises de malha, e agrava-se a situação à medida que mudanças de lei e interpretações jurídicas são apresentadas. Uma delas já tratada aqui pelo ILOS foi a questão acerca da cobrança do DIFAL e os impactos que são gerados por alterações nas regras principalmente para os varejistas.

Recentemente, uma decisão do STF determinou que o fluxo de mercadorias entre filiais de uma mesma empresa não deveria ser fato gerador para a incidência do ICMS, como funciona atualmente. Essa medida aparentemente boa apresenta problemas devido à sistemática de débitos e créditos que existe no imposto.

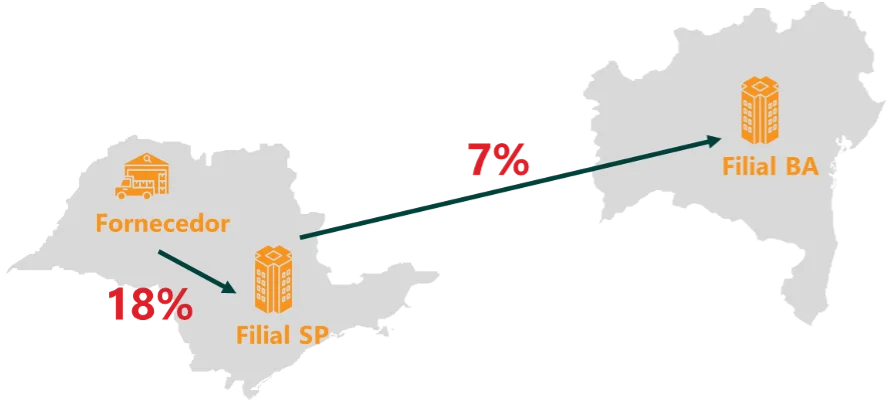

Para lembrar, quando uma empresa compra produtos pagando ICMS, e depois os revende também recolhendo o imposto, tem direito a receber crédito sobre o que foi pago na entrada a fim de evitar uma cumulatividade. Há um problema antigo, no entanto, quando o volume de créditos a serem recebidos são maiores que os débitos na saída, o que pode acontecer principalmente quando há alíquotas diferentes entre os fluxos. Nesse caso, há uma retenção da capacidade de usufruir destes créditos até que possam ser consumidos por outros débitos, gerando perdas de fluxo de caixa para muitas empresas. No exemplo da Figura 1, que mostra um fornecedor vendendo a uma empresa de SP (fluxo interno tributado a 18%), e esta, por sua vez, transferindo a uma de suas filiais na Bahia (alíquota de 7%) é fácil perceber que o acúmulo de crédito ocorrerá a não ser que o mark-up entre a transferência e a compra do fornecedor fosse significativo.

Figura 1- Exemplo de tributação incidente em operação multielo. Elaboração própria

A mudança na interpretação nova agravaria o problema uma vez que todo o crédito referente ao fluxo transferido ficaria acumulado, como mostra a Figura 2. Para operações muito capilarizadas, comuns principalmente no varejo, seria um prejuízo milionário. Os estados também ficam em uma saia justa, uma vez que poderiam ser obrigados a creditar empresas sem contrapartida de arrecadação.

Figura 2- Situação do acúmulo de crédito com a nova regra sobre transferências. Elaboração própria.

Após a decisão de não incidência, cabe então uma solução para não inviabilizar operações entre filiais de estados diferentes, que deve ser proposta em julgamento ainda a ser realizado, mas que já marca um novo capítulo na complexa história do sistema fiscal na logística brasileira.

Referências:

– JOTA

Fernando Chalréo

Atua há 5 anos em projetos de consultoria em Logística e Supply Chain, possui experiências em empresas dos setores de bens de consumo, varejo e de alimentos e bebidas. Tipos de projetos já realizados: Sales & Operations Planning, Gestão de Estoques, Planejamento de Redes, Revisão de processos comerciais, Indicadores de logística e Gestão de transportes