O objetivo deste trabalho é apresentar resultados de pesquisa sobre o mercado existente e potencial de prestação de serviço logístico de suprimento internacional, por parte dos “International Freight Forwarders” (IFFs), em empresas de grande porte que atuam no Brasil.

No exterior, mais e mais empresas estão respondendo aos desafios inerentes à internacionalização dos negócios utilizando-se de prestadores de serviços logísticos em atividades fora de suas “core competencies”, em busca de flexibilidade e de capacitações fora de suas especialidades.

Os resultados indicam que o papel dos IFFs no processo de suprimento internacional das empresas brasileiras ainda é o de simples prestador de serviços de movimentação física, apresentando um nível incipiente de adoção tecnológica e de integração ao sistema produtivo das empresas.

Apesar das condições favoráveis encontradas no cenário internacional, a pesquisa não verificou evidências de que as empresas brasileiras estejam adotando mudanças inovadoras em seu processo de suprimento internacional que favoreçam a demanda por serviços “value added” de apoio ao processo produtivo das empresas.

Área Temática: Produção Industrial e de Serviços

INTRODUÇÃO

A globalização dos mercados e o acirramento da competição têm aumentado enormemente a complexidade logística das empresas. Com a concorrência internacional, as empresas estão experimentando um mercado cada vez mais exigente por melhores serviços com altos níveis de eficiência. Nesse novo ambiente competitivo, o cliente consumidor final passa a ser o ponto focal de uma relação de causa e efeito, o qual propaga uma forte demanda por racionalização e customização, em toda a cadeia de suprimento.

Na Europa, EUA e Ásia, empresas líderes estão adotando estratégias globais de suprimento, manufatura e distribuição visando usufruir de vantagens comparativas e de escala do ambiente econômico internacional para manterem a expansão de seus negócios e o alto nível de competitividade em seus setores. No entanto, a maior dispersão geográfica das operações gera, nestas empresas grandes desafios na gestão diária de seus negócios. Isto tem estimulado às empresas concentrarem seus esforços em atividades de sua competência, delegando aquelas atividades acessórias às empresas especializadas.

Mais e mais empresas estão respondendo aos desafios inerentes à internacionalização dos negócios utilizando-se de prestadores de serviços logísticos em atividades fora de suas “core competencies”, em busca de flexibilidade e de capacitações fora de suas especialidades. Segundo Bowersox (1996), a abrangência desses serviços relacionados à logística internacional apresenta forte ritmo de crescimento, demonstrando que as empresas contratantes estão ávidas por soluções inovadoras para contornar as dificuldades impostas por um ambiente de negócios mais complexo. O autor observa que as incertezas do ambiente internacional se somam às domésticas em razão de questões relacionadas à diversidade, distância, demanda e regulamentação.

De fato, Rao (1994) observou que o grau de importância estratégica das atividades associadas à logística internacional é um dos principais fatores que influenciam a contratação de serviços de terceiros. O autor também encontrou evidências de que o nível de importância desses fatores são, por sua vez, influenciados pelo nível de complexidade da rede logística, do processo de movimentação e do produto.

Tanto a GM quanto a Dupont são bons exemplos de empresas que optaram pela contratação de operadores logísticos na movimentação de materiais e produtos acabados, integrando-os à estratégia global de apoio à sua manufatura e marketing. A estratégia adotada foi trabalhar em conjunto com os International Freight Forwarders (IFFs) na movimentação intermodal, ao contrário de simplesmente repassa-los a carga a ser transportada. Em ambos os casos, o uso intensivo de sistemas de informação é identificado como condição necessária para o sucesso dessas parcerias logísticas, onde os prestadores de serviços se integram ao sistema logístico de seus clientes. Estes operadores logísticos mantêm um cuidadoso planejamento de toda a movimentação, o qual começa desde a programação de entrega até o destino, trabalhando de maneira reversa através de todos os elos da cadeia de suprimento. No caso da GM, planos de contingência entram em ação quando necessário, mantendo as linhas de montagem alimentadas por via aérea, até o restabelecimento do fluxo normal, por via marítima.

Bowersox (1990 e 1996) aponta duas razões principais para o crescimento desse tipo de serviço: economia de escala que gera oportunidades de ganhos de eficiência; e “expertise” na prestação de serviços necessários, visando a eficácia operacional. No entanto, o autor também identifica a necessidade de se desenvolver um formato de relacionamento interorganizacional mais estável já que estes prestadores de serviços se inserem como parte integral do sistema logístico das empresas contratantes. Isto se torna ainda mais importante em situações onde existem investimentos pesados em equipamentos especializados. Nestes casos, o relacionamento tende a ser de longo prazo, mais conhecido como parceria logística. A diferença fundamental entre as parcerias e a tradicional contratação de serviços de terceiros é seu formato inovador, no qual as partes compartilham os ganhos de eficiência.

Um outro aspecto de grande relevância observada é a tendência das empresas embarcadoras em concentrar suas operações em poucos IFFs. Isto, de certa forma é conseqüência da necessidade de relacionamento mais estreito entre as partes, e da busca de oportunidades de economia de escala nas operações. Nos exemplos da GM e Dupont supracitados, assim como no da Eastman Kodak Co. , estas empresas reduziram drasticamente o número de IFFs como resultado dos esforços por maior racionalização da logística internacional.

Özsomer (1993) aponta para uma pesquisa recente que revela que 92% das empresas dos EUA se utilizam dos serviços de IFFs. O autor também argumenta que o aumento do comércio internacional tem motivado pequenas e médias empresas a se lançarem às exportações devido ao crescimento da concorrência nacional e internacional. Estas empresas não mais se encontram protegidas no mercado doméstico, sendo o conhecimento sobre mercados emergentes uma grande motivação para o uso dos IFFs e também um importante critério de seleção.

Outro ponto de extrema relevância para a expansão dos serviços logísticos está relacionado a capacidade de manipulação de informação por parte dos IFFs. Isto é devido a recente revolução nas comunicações que fez surgir o EDI , as redes integradas de comunicação e satélites; a revolução na capacidade de processamento de dados com o advento de microprocessadores cada vez mais possantes; e o surgimento de sistemas de suporte a decisão (“Management Information System”-MIS). Por exemplo, a Digital Equipment Corporation é uma empresa que se apoia em sofisticado sistema computacional para a avaliação periódica de toda sua rede de instalações e fluxo logístico, no âmbito mundial.

Segundo a experiência de grandes empresas internacionais a competência em projetar e prestar serviços logísticos integrados deve estar fundamentada em capacitações desenvolvida a partir do uso intensivo de tecnologia de informação. A Eastman Kodak Co., ao reduzir o número de IFFs de 16 para um único prestador de serviço, considerou a capacidade de comunicação e de rastreamento como principais critérios de seleção.

De fato, a tecnologia de informação é identificada como fator de diferenciação competitiva entre os operadores logísticos. No entanto, mesmo nos EUA, o nível atual de adoção de tecnologia de informação no processo de suprimento das empresas é considerado como incipiente, tanto no aspecto de “hardware” quanto no de “software” .

Por exemplo, o uso apropriado do EDI muitas vezes resulta em informações mais precisas e em tempo real, a um custo menor do que outros sistemas tradicionais (ex.: formulários, telefone e fac-símile). No entanto, apesar de se observar um rápido avanço do EDI nas empresas em geral, o nível de adoção desta tecnologia no setor de transporte ainda está abaixo da média nos EUA. Pesquisa recente indica que o nível de adoção do EDI é de cerca de 50% em empresas de transporte. Por outro lado, a mesma pesquisa indica que 85% dos IFFs estarão utilizando EDI nos próximos anos.

Em suma, o EDI foi apontado como necessário, mas não suficiente, para o sucesso dos IFFs. Segundo a mesma pesquisa, as empresas de vanguarda se destacarão pelo uso adequado de novas tecnologias de informação em sua operações. Esta pesquisa também demonstrou que os IFFs de grande porte estão mais conscientes dos benefícios do EDI do que os menores.

No Brasil, o mercado de prestadores de serviços logísticos ainda encontra-se em fase inicial de organização. São poucas as empresas que prestam serviços abrangentes e de qualidade. No âmbito do suprimento internacional, a situação se agrava por falta de infra-estrutura do país, seja portuária, de telecomunicação ou viária. Estes obstáculos inibem o surgimento de operadores logísticos, eficientes e eficazes, que tenham condições de oferecer um pacote único de serviços, desde o ponto de origem de fornecimento, passando pelos vários estágios da movimentação intermodal, até o destino final (ou seja, serviço porta-a-porta).

A tendência de terceirização de atividades fora das “core competencies” e de concentração do uso dos IFFs, assim como o aumento das exigências por mais serviços com qualidade ao menor custo, observada em empresas no cenário internacional, aponta para mudanças importantes no papel dos IFFs como prestadores de serviços logísticos às empresas que atuam no Brasil. Esta é a motivação principal para o desenvolvimento desta pesquisa, que visa conhecer o estágio atual e as perspectivas dos IFFs como prestadores de serviços logísticos.

Esta pesquisa tem como objetivo investigar o mercado existente e potencial para a prestação de serviço logístico de suprimento internacional em empresas de grande porte. As perguntas de pesquisa a serem respondidas são as seguintes: Quais são os serviços atualmente utilizados no suprimento internacional nas empresas de grande porte localizadas no Brasil? Quais desses serviços são oferecidos pelos IFFs? Atualmente existe demanda para o serviço porta-a-porta? Quais são as perspectivas de desdobramentos futuros da demanda por serviços logísticos?

METODOLOGIA

Esta pesquisa foi dividida em duas fases. A primeira tem como o objetivo obter informações gerais sobre o sistema de suprimento internacional vigente nas empresas, considerando: (1) os serviços utilizados durante o processo de suprimento internacional; (2) quais destes serviços são oferecidos pelos prestadores de serviços (IFFs); e (3) a qualidade dos mesmos. A segunda fase teve como objetivo verificar a existência de planos de mudanças na estratégia de manufatura e suprimento das empresas que favoreçam o papel do operador logístico como prestador de serviços “value added” , tais como operações de pré-montagem de subconjuntos à linha de montagem, de processamento de embalagem e a armazenagem.

A coleta de dados da primeira fase da pesquisa foi obtida através de questionário estruturado, o qual foi desenvolvido com base em pesquisa bibliográfica e, entrevistas preliminares com empresas embarcadoras e com um IFF. Uma lista inicial de serviços oferecidos no mercado foi apresentada às empresas entrevistadas, tendo estas empresas a oportunidade de acrescentar outros serviços não considerados. Aos entrevistados foi solicitado que indicassem se utilizavam os serviços listados, assim como o nível de qualidade percebida para cada um deles, utilizando-se de uma escala Likert.

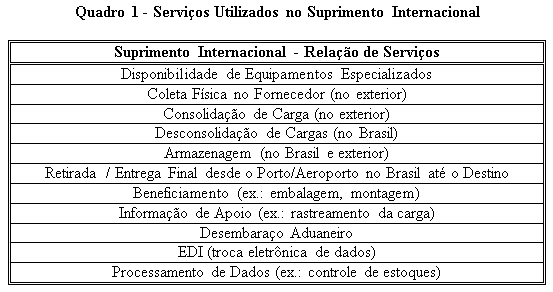

O Quadro I apresenta a lista de possíveis serviços utilizados no processo de suprimento internacional das empresas que foi incluída no questionário adotado nesta pesquisa. Durante as entrevistas iniciais esta lista de serviços foi testada e validada. Os serviços tradicionais dos IFFs, ou seja, o transporte intercontinental desde o porto/aeroporto de origem até o porto/aeroporto de destino, foram avaliados segundo algumas dimensões de desempenho de serviço, quais sejam: tempo de ciclo, consistência do prazo, freqüência, flexibilidade operacional (exemplo: entregas urgentes), habilidade de resposta à imprevistos (exemplo: mudanças de itinerário durante a movimentação devido a problemas portuários, etc.).

|

Ao final de cada entrevista, a cada entrevistado foi pedido uma avaliação geral dos IFFs utilizados, em termos de preço e qualidade, utilizando-se de uma escala Likert.

A segunda fase foi desenvolvida através de entrevista não estruturada, quando se pode avaliar as perspectivas de mudanças do processo de manufatura e suprimento nas empresas que pudessem influenciar a forma atual de relacionamento com seus IFFs. Neste caso, procurou-se estabelecer contatos com executivos da alta administração das empresas pesquisadas devido ao enfoque mais estratégico das questões a serem levantadas.

O conjunto de empresas entrevistadas foram selecionadas, através do periódico “Melhores e Maiores” segundo os seguintes critérios: alto percentual de insumos importados, faturamento superior a US$ 100 milhões/ano e localização no Vale do Paraíba e no ABCD Paulista.

ANÁLISE DOS RESULTADOS

Características Gerais

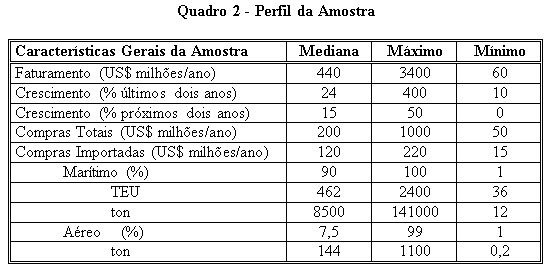

A fase de coleta de informações teve duração de dois meses, tendo sido finalizada em outubro de 1996. A análise das 21 empresas pesquisadas indicou que a grande maioria destas empresas pertenciam basicamente a quatro setores: Eletroeletrônico, Telecomunicação, Automobilístico e Químico/Farmacêutico. Destas 21 empresas entrevistadas, 76% efetivamente responderam ao questionário, enquanto 46% participaram da segunda fase.

O Quadro 2 apresenta as características gerais do conjunto das empresas pesquisadas.

|

Portanto a empresa típica da amostra desta pesquisa, considerando a mediana como parâmetro de análise, caracteriza-se por:

• ser multinacional de grande porte, com faturamento em torno de US$ 400 milhões;

- ter tido crescimento de 24% nos últimos dois anos;

- prever um crescimento de 15% para os próximos dois anos;

- ter as compras de insumo representando 45% do faturamento, das quais 60% são importadas;

- ter cerca de 90% da importação feita pelo modal marítimo, movimentando 462 TEU /ano.Segundo o Quadro 2, as empresas pertencentes a amostra da pesquisa apresentam características bem diferentes entre si.Em casos de empresas multinacionais, foram identificados duas tipologias do fluxo físico de suprimento internacional, classificados segundo a origem dos insumos adquiridos: “intercompany” e terceiros.• A importação “intercompany”, a qual caracteriza-se por uma gestão de suprimento centralizada na matriz da empresa, que abrange decisões tais como políticas de compras da corporação e critérios de seleção de fornecedores e prestadores de serviços logísticos (IFFs). Neste caso, a movimentação física é administrada pela matriz, cabendo pouco campo de manobra gerencial por parte da filial durante o fluxo físico, até a chegada ao porto/aeroporto de destino;• Na importação de terceiros, a filial detém um grau maior de controle sobre as operações de suprimento. Em geral, a filial tem liberdade de escolha do fornecedor e prestadores de serviço logístico.

O modal marítimo caracterizou-se como o meio de transporte internacional básico, utilizado pelas empresas embarcadoras pesquisadas para o fluxo de importação da Europa, Estados Unidos e Ásia. Foi observado que o modal aéreo é utilizado apenas quando o valor do insumo tem volume pequeno e alto valor agregado, ou como contingência operacional.

O Composto e a Qualidade dos Serviços Prestados

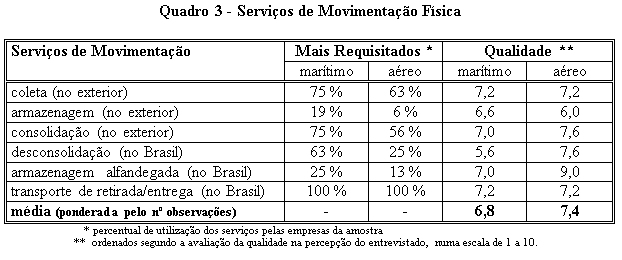

Os serviços utilizados no processo de suprimento internacional, segundo as empresas pesquisadas, podem ser divididos naqueles relacionados à movimentação física e aos serviços acessórios. Os serviços de movimentação que ocorrem desde a saída física da carga até o destino final no Brasil estão listados no Quadro 3 abaixo, ordenados segundo o fluxo físico observado no suprimento internacional.

|

De uma forma geral, os resultados apresentados no Quadro 3 indicam que o nível médio de satisfação percebida pelas empresas usuárias sobre o conjunto dos serviços de movimentação é maior quando o modal de transporte intercontinental é o aéreo. Ou seja, as empresas avaliaram o pacote de serviço marítimo com um nível de satisfação de 6,8, enquanto o pacote de serviço aéreo recebeu 7,4. Diferenças significativas foram observadas nos serviços de desconsolidação e armazenagem alfandegária no Brasil.

A armazenagem, tanto no exterior quanto no Brasil, foi observada como o serviço de movimentação com o menor nível de utilização por parte das empresas entrevistadas. Por outro lado, o serviço de armazenagem alfandegária no Brasil foi melhor avaliado do que a armazenagem no exterior.

O Quadro 3 também demonstra que os serviços de transporte, tanto de retirada/entrega (no Brasil) quanto de coleta (no exterior) são os mais requisitados pelas empresas. Porém a qualidade destes serviços é avaliada de forma diferente quando o modal intercontinental é considerado. No caso do modal marítimo, esses serviços são os mais bem avaliados, com 7,2 de nível de satisfação. Por outro lado, no caso do modal aéreo, esses serviços foram percebidos como o quarto em qualidade, apesar de terem recebidos o mesmo nível de satisfação (7,2 ).

Em geral, os IFFs prestam os serviços de coleta nos fornecedores, armazenagem no exterior e consolidação no exterior. Os outros serviços, a saber a desconsolidação no Brasil, a armazenagem alfandegada no Brasil e o transporte de entrega, são prestados por empresas independentes. Ou seja, os IFFs oferecem serviços de movimentação desde o fornecedor até o porto/aeroporto no Brasil. A empresa embarcadora fica com o encargo de contratar e gerenciar os serviços de movimentação em solo brasileiro.

Em apenas dois casos os IFFs ofereciam todos os serviços de movimentação física, porta-a-porta, aos seus clientes.

|

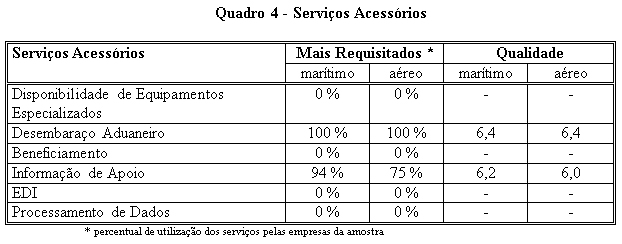

O Quadro 4 demonstra que os serviços acessórios associados a disponibilidade de equipamentos especializados, beneficiamento, EDI e processamento de dados não estão sendo utilizados pelas empresas pesquisadas. Em geral, estes serviços são encontrados em relacionamento, de longo prazo, entre operadores logísticos e empresas contratantes. Estes serviços se enquadram como “value added”, os quais são muitas vezes a base de diferencial competitivo entre os operadores logísticos no exterior.

Com relacão ao uso do EDI, o nível de adoção deste recurso em empresas brasileiras está muito aquém das empresas norte-americanas. Enquanto que os resultados desta pesquisa não indicaram o uso de EDI na logística internacional em empresas brasileiras, nos EUA, os resultados de pesquisa aponta para um nível de utilização de 50%.

Os entrevistados indicaram que o serviço acessório de informação de apoio, o qual está relacionado a rastreabilidade da carga, é feito basicamente por telefone ou fac-símile. Este serviço foi avaliado como apenas razoável, recebendo uma avaliação ao redor de 6,0 para ambos os modais. Em nenhum caso foi identificado algum tipo de interligação de sistemas de informação entre empresas contratante e o IFFs.

Não foi observado a interligação via EDI entre empresas prestadoras de serviço e empresas contratantes pesquisadas.

O desembaraço aduaneiro não é um serviço bem avaliado no que diz respeito a qualidade, apesar de estar presente em todas as operações de importação. Este serviço é oferecido por empresas independentes, com a exceção de duas empresas entrevistadas. Nestes casos, a empresa que oferece os serviços de desembaraço disponibiliza terminais de computador para a consulta por parte da empresa embarcadora.

Em suma, os resultados demonstram que o conteúdo de tecnologia de informação utilizado entre as empresas embarcadoras e os IFFs é muito baixo.

Quanto a Qualidade dos Serviços Prestados pelos IFFs:

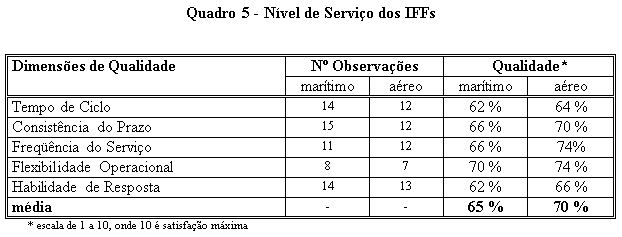

O Quadro 5 apresenta a avaliação dos entrevistados quanto a qualidade dos serviços de movimentação intercontinental prestados pelos IFFs, considerando tanto o modal marítimo quanto o aéreo. O nível de serviço foi avaliado segundo as seguintes dimensões de desempenho: tempo de ciclo, consistência do prazo, freqüência, flexibilidade operacional e habilidade de resposta.

|

Em geral, observa-se que as empresas contratantes estão mais satisfeitas com os serviços dos IFFs, via modal aéreo. Embora não se tenha verificado diferenças significativas, o suprimento internacional por modal aéreo recebeu melhor avaliação em todas as dimensões de qualidade consideradas nesta pesquisa. Enquanto o serviço marítimo recebeu, em média, 6,5 na avaliação, o aéreo foi percebido com um nível de qualidade de 7,0.

Via de regra, as empresas entrevistadas afirmaram que o alto nível de incerteza no processo de importação via modal marítimo é contornado por altos níveis de estoque e o uso do modal aéreo como contingência. Esta afirmação aponta para uma situação onde as empresas aparentam estar acomodadas com o baixo nível de eficiência em que operam, dadas as condições atuais de infra-estrutura e de legislação aduaneira do país.

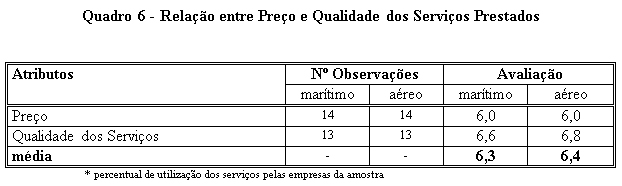

Quanto a Avaliação da Relação Preço e Qualidade dos Serviços Prestados pelos IFFs:

O Quadro 6 apresenta uma avaliação geral dos IFFs por parte dos clientes, quanto ao preço e a qualidade dos serviços prestados. Neste sentido, observa-se que existe um razoável nível de satisfação entre as empresas pesquisadas.

No entanto, a pesquisa mostrou que apenas duas empresas, ou 12,5% do total da amostra, recebem serviço porta-a-porta de seus IFFs. De fato, durante as entrevistas ficou evidente que as empresas não estão, no estágio atual, demandando serviços mais sofisticados de seus IFFs. A busca por aperfeiçoamento está relacionado à melhorias em eficiência dos processos existentes. Conforme será visto a seguir, mudanças em processos consistem em ponto chave para o surgimento de demanda por serviços logísticos mais avançados.

|

Perspectivas de Mudanças no Processo de Suprimento

Esta segunda fase da pesquisa teve como objetivo verificar se existem planos de mudanças na estratégia de suprimento e manufatura das empresas que favoreçam o papel do operador logístico internacional (IFFs) como prestador de serviços “value added”, tais como a pré montagem de subconjuntos, processamento de embalagem e armazenagem.

Já que durante a primeira fase não foi identificada uma só empresa que utilizasse de serviços “value added” de operadores logísticos, as empresas entrevistadas na segunda fase foram selecionadas em função de características que as colocavam como mais propensas à globalização de suas estratégias de suprimento e manufatura. Neste sentido, os setores automobilístico, eletroeletrônico e telecomunicação se destacaram pelo nível atual de internacionalização das fontes de suprimento, pelo alto valor agregado das importações e pelo processo de manufatura caracterizado pelos diversos estágios de montagem de componentes.

A seguir estão listadas questões importantes sobre as perspectivas de mudanças nas empresas, a partir das entrevistas realizadas, segundo a percepção dos executivos:

* Redução dos estoques;

* Redução de custos;

* Redução no tempo de suprimento;

* Redução do número de fornecedores;

* Redução e padronização de componentes;

* Aumento da freqüência de entregas em menores lotes;

* Aumento do percentual de itens no sistema JIT (“just in time”).

* Aumento de flexibilidade

* Entrega pré programadas

* Concentração nas “core competencies”, passando à terceiros atividades relacionadas à pré montagem, embalagem e fornecimento às linhas de montagem

* O desembaraço aduaneiro como parte do pacote de serviços do operador logístico

Os aspectos supracitados, segundo os argumentos levantados na revisão bibliográfica feita anteriormente, podem ser considerados favoráveis ao surgimento de demanda de IFFs com um pacote de serviços ampliado de apoio ao processo de suprimento internacional das empresas. No entanto, os entrevistados citaram uma série de motivos que inibem a contratação desses prestadores de serviços, quais sejam:

* Perda de flexibilidade;

* Aumento de custos;

* Incertezas quanto a confidencialidade;

* Baixa confiabilidade;

* Condicionamento às políticas da Matriz no exterior;

* Baixo valor agregado de insumos.

É interessante observar que os entrevistados não relacionam as perspectivas de mudanças em suas empresas com uma potencial participação de operadores logísticos em seus processos de manufatura e suprimento internacional. Ou seja, os entrevistados não estão convencidos dos eventuais benefícios deste tipo de relacionamento. Este fato fica claro quando verificamos que os objetivos de redução de custos e aumento de flexibilidade não são percebidos como benefícios de uma possível utilização de serviços integrados de terceiros.

Foi também observado a necessidade de implantação de sistemas de informação integrados e o equacionamento de entraves burocráticos e regulatórios do país (ex.: Zona Franca de Manaus), como pré requisitos para um relacionamento de parceria viável entre empresas embarcadores e prestadores de serviços logísticos integrados.

No entanto, não foi identificado clara intenção de se utilizar operadores logísticos, incluindo os IFFs, integrados ao processo de suprimento, de manufatura ou de distribuição. Em suma, os depoimentos de executivos não indicam uma forte propensão à utilização de serviços “valued added” de operadores logísticos.

Como foi visto anteriormente, e apesar dos resultados desta pesquisa, são muitas as experiências de empresas internacionais que se integram operacionalmente com operadores logísticos, onde o sucesso depende de uma relação de parceria entre as partes. Nestes relacionamentos, muitas vezes são necessários investimentos em recursos dedicados, de tecnologia de informação e de movimentação física. A velocidade e a precisão de informações abundantes entre as partes aparecem como fatores fundamentais para que os benefícios plenos de uma operação integrada sejam usufruídos.

CONCLUSÃO

A pesquisa identificou que são poucas as empresas que demandam ou recebem serviço porta-a-porta. Isto significa que estas empresas se utilizam, de mais de um operador logístico, para obter os serviços necessários de movimentação física e acessórios no processo de suprimento internacional, desde o ponto de origem até o destino. Por outro lado, também não foi identificado o uso de serviços “value added” de terceiros, por parte das empresas contratantes.

Os resultados apontaram para o fato de que o papel dos IFFs no processo de suprimento internacional das empresas brasileiras ainda é o de simples prestador de serviços de movimentação física, não apresentando nível significativo de integração ao sistema produtivo das empresas. Em geral, os IFFs oferecem serviços de movimentação, desde a fonte de suprimento internacional até o porto/aeroporto brasileiro, não se envolvendo em atividades relacionadas ao deslocamento até o destino final. Mesmo nos casos de exceção, onde os IFFs prestam serviço porta-a-porta, não foram observados quaisquer nível de envolvimento destes prestadores de serviços com a estratégia produtiva destas empresas embarcadoras.

Os serviços aduaneiros, de entrega e de armazenagem alfandegária constituem oportunidades para o desenvolvimento de serviços integrados por IFFs nacionais. Segundo os entrevistados, os grandes IFFs internacionais relutam em estender seus serviços além dos portos/aeroportos brasileiros. O conhecimento das particularidades operacionais e legais do Brasil constituem em fator importante para o desenvolvimento de parcerias entre operadores nacionais e operadores logísticos internacionais de grande porte.

As empresas entrevistadas avaliaram como satisfatório o nível de serviço prestado por seus IFFs. Porém, os serviços requisitados não apresentam qualquer nível de sofisticação em termos de tecnologia de informação. Tanto a integração de sistemas de informação, quanto o EDI, ferramenta fundamental ao desenvolvimento de serviços de vanguarda e de parcerias, ainda não fazem parte da realidade da logística internacional das empresas. Ou seja, a rastreabilidade das cargas, em tempo hábil, fundamental à previsibilidade e, conseqüentemente, à racionalização do planejamento e programação da produção encontra-se em níveis abaixo dos encontrados em outros países. Em suma, o mercado atual de prestação de serviços no processo de suprimento internacional é ainda incipiente no Brasil.

Apesar das condições favoráveis encontradas no cenário internacional, a pesquisa não verificou evidências de que as empresas brasileiras estejam adotando mudanças inovadoras em seu processo de manufatura que favoreçam a demanda por serviços “valued added” que pressuponha a integração dos IFFs ao processo logístico das empresas. No entanto, a tendência de globalização dos mercados indicam que são grandes as possibilidades de crescimento futuro dos serviços logísticos integrados, visto que a abertura do mercado brasileiro é ainda incipiente. São muitas as empresas que ainda hesitam em aumentar seus suprimentos de fontes internacionais pela baixa confiabilidade desta opção, mesmo nos casos em que os custos de compra são menores.

BIBLIOGRAFIA

BOWERSOX, D., J., CLOSS, D., J., Logistical management: the integrated supply chain process, McGraw-Hill, 1996

RAO, K., YOUNG, R.R., “Global supply: factors influencing outsourcing of logistics functions”, International Journal of Physical Distribution & Logistics Management, Vol. 24, N. 6, p.11-19, March 1994

“The 12.000 – mile pipeline”, Distribution, p. 46-48, June 1996

“Don’t go with the flow”, Distribution, p. 54-58, October 1992

BOWERSOX, D. J., “The strategic benefits of logistics alliances”, Havard Business Review, p. 36-45, July – August 1990

“Familiarity breeds confidence”, Logistics Management, p. 67-71, March 1996

MURPHY, P., DALEY, J. and DALENBERG, D., “Profiling international freight forwarders: a benchmark”, International Journal of Physical Distribution & Logistics Management, Vol. 22, N. 1, p.35-41, January 1992

STOCK, J. R., LAMBERT, D. M., Strategic logistics management., Homewood, Ill.: R. D. Irwin, 1987. Apud MURPHY, P. (1992)

ÖZSOMER, A., MITRI, M., CAVUSGIL, A. T., “Selecting international freight forwarders: an expert systems application”, International Journal of Physical Distribution & Logistics Management, Vol. 23, N. 3, p.11-21, April 1993

MURPHY, P., DALEY, J. and DALENBERG, D., “Shippers Control Export Moves”, Transportation & Distribution, p. 75-79, Vol. 32, Nº 10, 1991. Apud ÖZSOMER, A.

ARNTZEN, B. C., BROWN, G. G., TRAFTON, L. L., “Global Supply Chain at Digital Equipment Corporation”, Interfaces, p. 69-93, January-February 1995

MURPHY, P. R., DALEY, J. M., “International Freight Forwarder Perspectives on Eletronic Data Interchange and Information Management Issues”, Journal of Business Logistics, p. 63-84, vol. 17, Nº 1, 1996

Paulo Fleury

https://ilos.com.brFundador do ILOS. Engenheiro Mecânico pela UFRJ, possui os títulos de M.Sc. em Engenharia de Produção pela COPPE/UFRJ e Ph.D. em Administração Industrial pela Loughborough University of Technology, Inglaterra. Professor Fleury foi Diretor e Superintendente Geral da Agência de Desenvolvimento Econômico do Estado do Rio de Janeiro, AD-Rio. Visiting Scholar da Harvard Business School, conferencista convidado da Sloan School of Management, MIT e participante do Teachers Training Program do Insead – Fontainebleau. É membro do Council of Supply Chain Management Professionals e da European Operations Management Association. Possui cerca de 150 trabalhos publicados em periódicos e livros nacionais e internacionais, e tem mais de 25 anos de experiência de ensino e consultoria nas áreas de Estratégia de Operações e Logística Empresarial. Seu portfólio de clientes é composto por mais de duzentas empresas, de grande porte, listadas entre as quinhentas maiores do Brasil. É membro do Conselho de Administração de importantes empresas brasileiras do setor de logística.